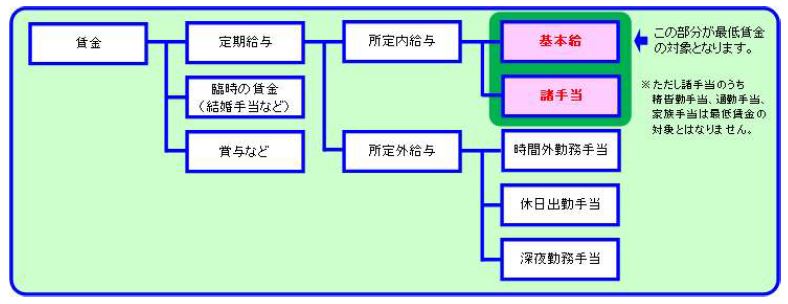

投稿日: 2023年10月10日2023年10月10日最低賃金の対象となる賃金とは? 2023年度地域別最低賃金について 最低賃金が改定され、各都道府県の2023年度地域別最低賃金額及び発効年月日が発表されました。例えば、東京都 1,072円 ⇒ 1,113円(発効年月日 2023年10月1日)大阪府 1,023円 ⇒ 1,064円(発効年月日 2023年10月1日)広島県 930円 ⇒ 970円(発効年月日 2023年10月1日)福岡県 900円 ⇒ 941円(発効年月日 2023年10月6日)佐賀県 853円 ⇒ 900円(発効年月日 2023年10月14日)熊本県 853円 ⇒ 898円(発効年月日 2023年10月8日)長崎県 853円 ⇒ 898円(発効年月日 2023年10月13日)都道府県によって発効年月日が違うのでご注意ください。 最低賃金の対象になる賃金について 最低賃金制度とは、最低賃金法に基づき国が賃金の最低限度を定め、使用者は、その最低賃金額以上の賃金支払わなければならないとする制度です。 最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。 出典:厚生労働省https://www.mhlw.go.jp/www2/topics/seido/kijunkyoku/minimum/minimum-12.htm 以下のものは、基本的な賃金に含まれません。①残業代など所定労働時間を超える時間の労働に対して支払われるもの②休日出勤手当や深夜勤務手当など所定労働日以外の日の労働に対して支払われるもの③結婚祝い金など臨時で支払われる賃金④賞与など、1ヶ月を超える期間ごとに支払われる賃金⑤諸手当のうち、精皆勤手当・通勤手当・家族手当 ※最低賃金に含まれないものに注意して、再度、月給の従業員について、最低賃金額以上の金額で支給しているのかを、確認しましょう。

投稿日: 2023年8月8日2023年8月8日社会保険! 106万円?130万円?の壁!? パート職員の社会保険の加入基準 パート職員の社会保険の加入基準は、Ⅰ.特定適用事業所 Ⅱ.特定事業所以外の事業所で加入条件が異なります。 ※特定適用事業所とは、社会保険適用事業所で使用される厚生年金保険の被保険者の総数が、直近1年のうち6カ月以上100人を超える場合、特定適用事業所に該当します。 Ⅰ.特定適用事業所の場合①1週間の所定労働時間が20時間以上の場合である②賃金の月額が8.8万円以上である③学生でない以上の①~③のすべて満たしたパート職員加入 Ⅱ.特定事業所以外の事業所の場合◇正職員の1週間の所定労働時間および1ヶ月の労働日数が4分の3以上のパート職員 106万円の壁とは!? 年収106万円未満で働きたいパート職員とは、特定適用事業所で働いている方で、社会保険の加入条件の②を年収に換算した金額(8.8万円×12ヶ月≒106万円)を言われていると推測されます。ただ、実際には、月額8.8万円以上であれば社会保険の加入基準を満たす可能性があります。 特定適用事業所の範囲の変更 特定適用事業所の範囲が、より小規模な企業へと適用拡大される事になります。2023年8月現在は、社会保険適用事業所で使用される厚生年金保険の被保険者の総数が、直近1年のうち6カ月以上100人を超える場合、特定適用事業所に該当します。・2024年10月からは 100人を超える場合 ⇒50人を超える場合 に変更されます 130万円の壁!! 社会保険の扶養できる家族の収入条件は「年間収入130万円未満」です。ただし60歳以上または障がい者の場合は「年間収入180万円未満」まで認められています。130万円の壁とは、社会保険の扶養できる家族の収入条件:「年間収入130万円未満」のことです。年収が130万円を超えず、かつ自分の勤め先の社会保険適用要件に該当しない場合、家族の社会保険の扶養に入ることができます。

投稿日: 2023年5月31日2023年5月31日(福岡県)令和5年度 第1回 医療法人設立の受付について 福岡県では、年2回の医療法人設立認可の申請があります。今年度の1回目の申請受付が始まります。※下記の福岡県のホームページをご参考にしてください。令和5年度 第1回 医療法人設立の受付及びWeb説明会の開催について – 福岡県庁ホームページ (fukuoka.lg.jp) (公社)福岡県医師会の会員で一人医師医療法人を設立予定の方は、(公社)福岡県医師会主催の説明会が別途開催されるます。福岡県の説明会ではなく、(公社)福岡県医師会主催の説明会に参加が必要になります。ご注意ください。

投稿日: 2023年5月1日2023年8月8日オンライン資格確認の導入 ~その1~ オンライン資格確認の導入が原則義務化 令和5年4月からオンライン資格確認の導入が原則義務化になりました。・医療機関・薬局の窓口で、患者の直近の資格情報等(加入している医療保険や自己負担限度額等)が確認できるようになり、期限切れの保険証による受診で発生する過誤請求や手入力による手間等による事務コストが削減。・マイナンバーカードを用いた本人確認を行うことにより、医療機関や薬局において特定健診等の情報や診療/薬剤情報を閲覧できるようになり、より良い医療を受けられる環境に。 従来型の保険証は、4月から受診料が増加 【初診料(医科・歯科)】・マイナンバーカードを利用しない 現行の加算4点→特例措置(R5年4月~12月)6点・マイナンバーカードを利用する 現行の加算2点→特例措置(R5年4月~12月)2点【再診料】・マイナンバーカードを利用しない 新設→特例措置(R5年4月~12月)2点・マイナンバーカードを利用する なし【調剤管理料】・マイナンバーカードを利用しない 現行の加算3点→特例措置(R5年4月~12月)4点・マイナンバーカードを利用する 現行の加算1点→特例措置(R5年4月~12月)1点 4月から12月までの9ヶ月間、医療情報・システム基盤整備充実体制加算が、特例措置によりマイナンバーカードを利用しない場合、患者の負担が増えます。 (参考)厚生労働省のオンライン資格確認の導入について⇩オンライン資格確認の導入について(医療機関・薬局、システムベンダ向け) (mhlw.go.jp)

投稿日: 2023年1月31日2023年2月1日医療法人設立を検討されている方 ~その2~ 医療法人設立にはいくつかの認可基準があります。前回の医療法人設立を検討されている方 その1でも触れましたが、役員及び社員の数、役員の資格(理事・監事)、理事長の資格等あります。その他にも認可基準があります。今回は、1.資産要件 、2.開業実績、3.収支要件について触れたいと思います。例えば、福岡県で医療法人設立を検討している場合 1.資産要件について ①医療法人は、その開設する病院、診療所又は介護老人保健施設の業務を行うために必要な施設、設備又は資金を有しなければならない。 ②病院・診療所の土地、建物等の賃貸借している場合は、適正な契約が行われており、契約期間は医業経営の継続性の観点から長期間であることが望ましい。なお、賃借料については、近隣の土地、建物等の賃借料と比較して著しく高額なものである場合には、医療法第54条(剰余金配当の禁止)の規定に抵触するおそれがあるので留意されたい。 ③設立時の純資産額(基金拠出額)が、2ヶ月分の運転資金か400万円のいずれか大きい方の額以上であること。(県独自基準) 2.開業実績について 個人での医療機関の経営実績が1年以上であること。(県独自基準) 3.収支要件について 医療法人の年間収支見込額が利益400万円以上であること。(県独自基準) 医療法人設立認可基準は、県独自の基準もあります。今回は、福岡県の医療法人設立認可の基準について触れましたが、医療法人設立認可を検討されている方は、申請する各都道府県の独自基準がないか事前に確認することをお勧めします。

投稿日: 2022年11月30日2022年11月30日医療法人設立を検討されている方 ~その1~ 医療法人の設立は株式会社と違い、いつでも設立できる訳ではありません。都道府県にもよりますが、例えば福岡県の場合、年に2回しか医療法人設立のチャンスはありません。 医療法人化のメリット ①経営の永続性②家計と経営の分離③新たな事業展開(複数に医療施設の開設等) 医療法人の設立申請ができる人 1.医師又は歯科医師である方2.欠格事項(法第46条の2第2項)に該当していない方ⅰ.成年被後見人又は被保佐人でない方ⅱ.医療法、医師法、歯科医師法及び関係法令に現在及び過去2年間違反していない方ⅲ.禁錮以上の刑に処せられ、刑を執行されているか執行猶予期間中でない方 医療法人構成(社団たる医療法人の場合) 1.役員医療法人は理事(原則として3人以上)、監事(1人以上)をその役員として置かなければなりません。役員は、上記の欠格条項に該当していない方で、自然人に限られます。また、設立しようとしている法人と取引関係にある営利企業の役職員になっている方が役員に就任することは望ましくありません。ⅰ.理事①管理者は、原則として理事にならなければなりません。②理事には、通常、社員の全部または一部の方が就任しますが、社員以外の方が就任しても差し支えありません。ⅱ.理事長①理事長は、法人を代表し、業務を総理する。②理事長は、原則、医師又は歯科医師であることが必要です。③理事長は、理事の中から互選する。ⅲ.監事①監事は、理事や医療法人の職員と兼ねることはできないが、社員であっても差し支えない。②設立しようとしている法人と利害関係が深い方、他の役員と親族等の特殊の関係がある方は就任できません。 ※親族とは、配偶者・六親等内の血族・三親等内の姻族。 2.社員ⅰ.医療法人社団は、人々の集合体であり、その人々を社員という。ⅱ.社員は、原則として3人以上。ⅲ.拠出した方は、原則、社員になれます。ⅳ.拠出してない方でも、社員になれます。ⅴ.医療法人や株式会社等は、社員にはなれません。 上記の役員の中でも監事をお願いする人を探すことが、一番難しいかもしれません。次回は、医療法人設立を検討されている方 ~その2~

投稿日: 2022年10月28日2022年10月28日令和4年10月から、雇用保険料率が変更になります。 ◎雇用保険料率 (令和4年4月1日 ~ 令和4年9月30日)事業の種類:一般の事業事業主負担:6.5/1,000 労働者負担:3/1,000 ⇩ ◎雇用保険料率 (令和4年10月1日 ~ 令和5年3月31日)事業の種類:一般の事業事業主負担:8.5/1,000 労働者負担:5/1,000 ※一般の事業以外は厚生労働省の「雇用保険料率について」を ご参考にしてください。 給与計算をする際には、雇用保険料率が変更になりますので、再度ご確認ください!! (参考)厚生労働省の「雇用保険料率について」 ⇩雇用保険料率について |厚生労働省 (mhlw.go.jp)

投稿日: 2022年7月1日2022年7月1日所得税の青色申告とは?(その4) 少額減価償却資産の特例 青色申告をする個人事業主であれば、少額減価償却資産の特例を活用できます。1個(または1組)当たり30万円未満の減価償却資産を取得した場合、取得価額全額をその年の経費に計上できます。「少額減価償却資産の特例」の対象となるのは、新品・中古にかかわらず、その取得が30万円未満の減価償却資産です。30万円未満の判定は、税込みで会計処理している課税事業者は税込みの取得価額で、税抜きで会計処理している事業者は税抜きの取得価額で判定します。免税事業者の場合には、税込みで30万円未満かどうかで判定します。 上限が、年間300万円まで 少額減価償却資産の特例は、事業年度中に購入した少額減価償却資産の取得価額をすべて合わせて300万円までが対象です。仮に、事業年度が1年に満たない場合300万円を12で割り、その事業年度の月数を掛けた金額が上限となります。 取得価額が20万円未満の場合 1個(または1組)が10万円未満の場合は、減価償却の対象ではなく全額経費にできます。1個(または1組)が10万円以上20万円未満の場合は、「少額減価償却資産」の選択の他に、3年で均等償却できる「一括償却資産」を選択することもできます。一括償却資産 ⇒ 償却資産税の申告対象外少額減価償却資産 ⇒ 償却資産税の申告対象 償却資産とは? 償却資産とは、土地・家屋以外の事業用資産で、事業者の所得の金額の計算上、減価償却費として損金または必要経費に算入されるものをいいます。取得価額が10万円以上の減価償却資産については、償却資産税の申告に対象の資産となりますが、「一括償却資産」として会計処理した資産については、償却資産税の対象資産に含めなくて良いこととされています。 1個(または1組)が10万円以上20万円未満の場合一括償却資産にするか? 少額減価償却資産にするか?は、各々のメリット・デメリットを踏まえて検討しましょう。

投稿日: 2022年6月3日2022年6月3日(福岡県)令和4年度 第1回 医療法人設立の受付について 福岡県では、年2回の医療法人設立認可の申請があります。今年度の1回目の申請受付が始まります。※下記の福岡県のホームページをご参考にしてください。 令和4年度 第1回 医療法人設立の受付について – 福岡県庁ホームページ (fukuoka.lg.jp) (公社)福岡県医師会の会員で一人医師医療法人を設立予定の方は、(公社)福岡県医師会主催の説明会が別途開催されるます。福岡県の説明会ではなく、(公社)福岡県医師会主催の説明会に参加が必要になります。ご注意ください。※下記の(公社)福岡県医師会のホームページをご参考にしてください。 https://www.fukuoka.med.or.jp/library/12252319136.pdf ・医療法人認可申請を検討中の方 ・申請の手続きにお困りの方★申請のサポートを致します。ご気軽にご連絡ください。

投稿日: 2022年5月2日2022年5月2日令和4年度の雇用保険料率はどうなった? 令和4年3月30日に「雇用保険法等の一部を改正する法律案」が成立しました。 令和4年度の雇用保険料率は 上期(令和4年4月1日~令和4年9月30日)下期(令和4年10月1日~令和5年3月31日)で、雇用保険料率が違います。 上期は、事業主負担の保険料率のみが変更になります。 一般の事業 ①労働者負担:令和3年度 3/1,000 ⇒ 令和4年度上期 3/1,000②事業主負担:令和3年度 6/1,000 ⇒ 令和4年度上期 6.5/1,000雇用保険料率(①+②)令和3年度 9/1,000 ⇒ 令和4年度上期 9.5/1,000 下期は、労働者負担と事業主負担の保険料率が変更になります。 一般の事業 ①労働者負担:令和3年度 3/1,000 ⇒ 令和4年度下期 5/1,000②事業主負担:令和3年度 6/1,000 ⇒ 令和4年度下期 8.5/1,000雇用保険料率(①+②)令和3年度 9/1,000 ⇒ 令和4年度下期 13.5/1,000 ※事業の種類建設の事業、農林水産・清酒製造の事業の雇用保険料率は、厚生労働省の保険料率をご参考にしてください。 (参考)厚生労働省の「雇用保険料率について」↓雇用保険料率について |厚生労働省 (mhlw.go.jp) ※労働保険料の令和4年度の概算保険料の計算に注意してください。