投稿日: 2026年2月28日2026年2月28日30万円未満の少額資産特例の引き上げは、いつから? 中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額を現行30万円未満 → 40万円未満に引き上げ適用開始:令和8年4月1日以後の取得等から適用期限:令和11年3月31日まで3年延長この特例は、一定の要件を満たす資産について、事業供用年度に取得価額の全額を損金算入できます※現行の年300万円までの上限は、変更なし 要件の変更 (従業員要件の変更) 現行 中小企業者は従業員が500名以下、出資金等が1億円超の組合等は300名以下が対象 変更後は、適用対象となる中小企業者の定義において、対象から除外される法人の基準が、常時使用する従業員数 対象となる法人の範囲が見直され、 従業員数の要件が「500人以下→400人以下」 出資金等1億円以下の法人といった要件については、現行制度が維持されます

投稿日: 2026年1月31日2026年2月1日令和8年からの退職所得の見直しとは? 改正の概要 ・老齢一時金に係る退職受給申告書の保存期間の延長・退職所得の源泉徴収票について、提出省略の範囲の廃止 老齢一時金に係る退職受給申告書の保存期間の延長 今回の改正では、定年の引き上げ等により退職手当等の受給年齢が65歳以降になる場合が増えることを想定して、令和8年1月1日以降に老齢一時金を受け取り、その後老齢一時金以外の退職金手当等を受け取った場合について、重複分の調整の対象となる退職手当等は、その退職手当等を受け取る年の前年9年以内に受け取ったものとなり、退職受給申告書の保存期間が7年から10年に延長されました。なお。老齢一時金に該当しない通常の退職手当等については、引き続き7年間の保存となります。※老齢一時金・・・確定拠出年金法に基づく老齢給付金として支給される一時金 退職所得の源泉徴収票について、提出省略の範囲の廃止 改正前は、退職所得の源泉徴収票は、法人の役員に退職手当等を支払った場合のみ提出義務がありました。改正後は、令和8年1月1日以後に支払う退職手当等について、全ての居住者分の「退職所得の源泉徴収票」を提出する必要があります。

投稿日: 2025年12月29日2025年12月29日1月は、提出書類がいっぱい! 毎年1月は、提出書類がたくさんあります。①源泉所得税の納期限の特例納期限(前年7月~12月分)②令和7年分 給与所得の源泉徴収票等の法定調書合計表③令和8年度 給与支払報告書④令和8年度 償却資産申告書 各種 提出書類について ①源泉所得税の納期限の特例納期限(前年7月~12月分)源泉徴収した所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税および復興特別所得税を、半年分まとめて納めることができる特例があります。特例の適用を受けていると、その年の1月から6月までに源泉徴収した所得税および復興特別所得税は7月10日、7月から12月までに源泉徴収した所得税および復興特別所得税は翌年1月20日が、それぞれ納付期限となります。 令和7年7月~12月分源泉徴収した所得税および復興特別所得税 ⇒ 令和8年1月20日 納付期限②令和7年分 給与所得の源泉徴収票等の法定調書合計表法定調書には、源泉徴収票、報酬、不動産の使用料等の支払調書などがあります。法定調書を作成・提出する場合には、国税庁HPに掲載している「給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参考にしてください。③令和8年度 給与支払報告書給与の支払者は、令和8年1月1日現在における受給者全員の令和7年1月1日から令和7年12月31日までの給与支払報告書を作成し、令和8年2月2日までに受給者の住所地(令和8年1月1日現在)の市町村へ提出してください。④令和8年度 償却資産申告書償却資産申告書は、事業を行っている法人・個人が令和8年1月1日現在所有している償却資産について、市町村へ申告します。(提出期限:令和8年2月2日)納付税額は、市町村から土地・建物等の固定資産税と一緒に、後日通知されます。福岡市の場合は、福岡市HPに掲載している下記を参考にしてください。福岡市 償却資産(固定資産税)申告の手引き

投稿日: 2025年11月30日2025年11月30日健康保険の被扶養者となる家族の要件の一部変更 19歳~23歳未満の収入要件の拡大 2025年10月から、税制と同様に健康保険も、19歳~23歳未満の家族を扶養する場合、年間の収入要件の見直しされました。被扶養者として認定を受けるためには、年間の収入が130万円未満(60歳以上又は一定の障がい者は180万円未満)であることが要件となっています。この130万円未満という要件について、扶養の認定を受ける日が2025年10月1日以降、扶養の認定を受ける家族が19歳~23歳未満の場合は、150万円未満に変更されました。※19歳~22歳の配偶者の要件は、従来通り130万円未満です。 年齢要件(19歳以上23歳未満)の判定 年齢要件(19歳以上23歳未満)は、扶養認定日が属する年の12月31日時点の年齢で判定します。例)扶養認定を受ける方が2025年11月に19歳の誕生日を迎える場合には、2025年(暦年)における年間収入要件は150万円未満となります。 詳細は、日本年金機構のコチラをご確認ください ⇒ 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります|日本年金機構

投稿日: 2025年10月31日2025年10月31日防衛特別法人税って何? 我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)が改正され、防衛特別法人税が創設されました。 納税義務者は? 原則、法人税の申告が必要なすべての法人。そのため、法人税を申告する事業年度では、基本的に防衛特別法人税も同時に申告が必要です。 いつから申告が必要? 防衛特別法人税の課税の対象となる事業年度は、法人の2026年4月1日以後に開始する各事業年度とされています。法人税と同様に原則、各人業年度終了の日の翌日から2ヶ月以内に申告納付を行います。 税額の計算方法は? 防衛特別法人税は、法人税の額をベースに下記の計算式で、計算します。 (基準法人税額 - 年 500万円※) × 4% ※基礎控除額・・・500万円 計算例:基準法人税額が800万円の場合 (800万円-500万円)×4%=12万円 赤字や欠損金の繰越控除があるときは? 赤字や欠損金の繰越控除により所得金額がない、または基礎控除額の控除により、防衛特別法人税額が0円でも申告は必要です。 防衛特別法人税が発生する所得金額は? 資本金1億円以下などの中小法人は、所得金額が2,440万円程度から、納税が発生する可能性があります。 詳細は、国税庁の以下のURLをご確認ください。 □防衛特別法人税の概要「防衛特別法人税が創設されました」 https://www.nta.go.jp/publication/pamph/pdf/0025004-109_1.pdf

投稿日: 2025年9月30日2025年9月30日2025年度 地域別最低賃金は? 2025年度地域別最低賃金について 各都道府県の2025年度地域別最低賃金額の答申状況及び発効予定年月日は、福岡県 992円 ⇒ 1,057円(発効予定年月日 2025年11月16日)近隣の県のは?佐賀県 956円 ⇒ 1,030円(発効年月日 2025年11月21日)熊本県 952円 ⇒ 1,034円(発効予定年月日 2026年1月1日)長崎県 953円 ⇒ 1,031円(発効予定年月日 2025年12月1日)大分県 954円 ⇒ 1,035円(発効予定年月日 2026年1月1日)その他の都道府県は??東京都 1,163円 ⇒ 1,226円(発効予定年月日 2025年10月3日)大阪府 1,114円 ⇒ 1,177円(発効予定年月日 2025年10月16日)広島県 1,020円 ⇒ 1,085円(発効予定年月日 2025年11月1日)都道府県によって発効予定年月日が違うのでご注意ください。 ・最低賃金の全国平均は → 1,121円 (昨年は 1,055円)

投稿日: 2025年8月31日2025年8月31日健康保険証はいつまで使えるの? 令和7年12月2日以降、現在お持ちの健康保険証は使用できなくなります。 健康保険証が使えなくなったらどうなる? 今後は、健康保険証として利用登録したマイナンバーカードを利用して医療機関を受診できます。ただし、マイナンバーカードをお持ちでない方が医療機関を受診する際には、資格確認書が必要です。 資格確認書は、いつ頃に届くの? 資格確認書は、令和7年9月~10月頃に被保険者のご自宅に送付されます。送付対象者↓従前の健康保険証をお持ちの方(令和6年11月29日までに新規に資格取得(扶養認定)の決定をされた方)であって、令和7年4月30日時点でマイナ保険証をお持ちでない方

投稿日: 2025年7月31日2025年7月31日2025年4月から65歳までの雇用が完全義務化!ご存知ですか? 高年齢者雇用安定法の経過措置が終了! 高年齢者雇用安定法は、2013年に改正され、以下の①~③のいずれかの措置を講じることが義務づけられました。①65歳までの定年の引き上げ②65歳までの継続雇用制度(再雇用制度など)の導入③定年の廃止しかし、この経過措置は2025年3月31日に終了! 2025年4月に65歳までの雇用が完全義務化! 2025年4月1日以降、企業は希望者全員に65歳まで雇用機会を確保しなければなりません。これにより、高齢者雇用安定法第9条第1項に基づき、定年を65歳未満に定めている企業は65歳までの安定した雇用を確保する措置を講じる必要があります。「65歳まで雇用の機会を与える」義務化です。また、2021年に施行された改正で「70歳までの就業機会の確保」などが努力義務になっています。

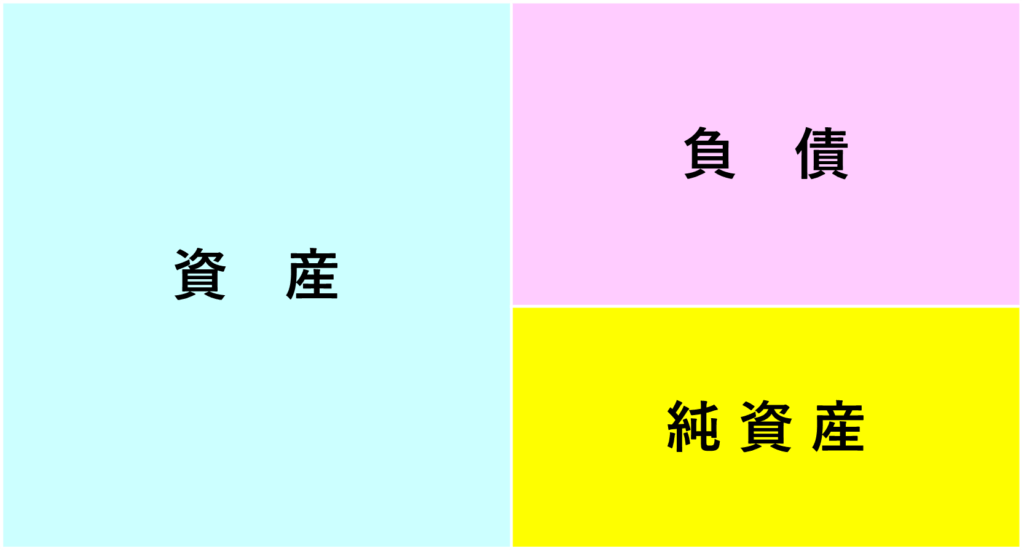

投稿日: 2025年6月30日2025年7月1日貸借対照表とは? 貸借対照表は、財務諸表の1つで、英語ではBalance Sheet(バランスシート)というため 略称 B/Sとも呼ばれます。財務諸表の中でも重要な財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)の1つです。ある特定のタイミング(決算日)の会社の資産・負債・純資産の金額と内訳を示す表であり、企業の財務状況がわかります。 貸借対照表は、「資産」・「負債」・「純資産」の3つのカテゴリーによって構成されています。 貸借対照表の左側が、資産です。資産は、会社が将来的に資金として活用できる資産や、現在保有している現金預金などがあり、流動資産・固定資産・繰延資産の3つで構成されています。負債は、会社にとってマイナスの資産です。後払いで仕入れた際に発生する買掛金・未払金や会社の借金等を返済期間の長さによって、流動負債・固定負債の2つで構成されています。純資産は、 資産-負債=純資産

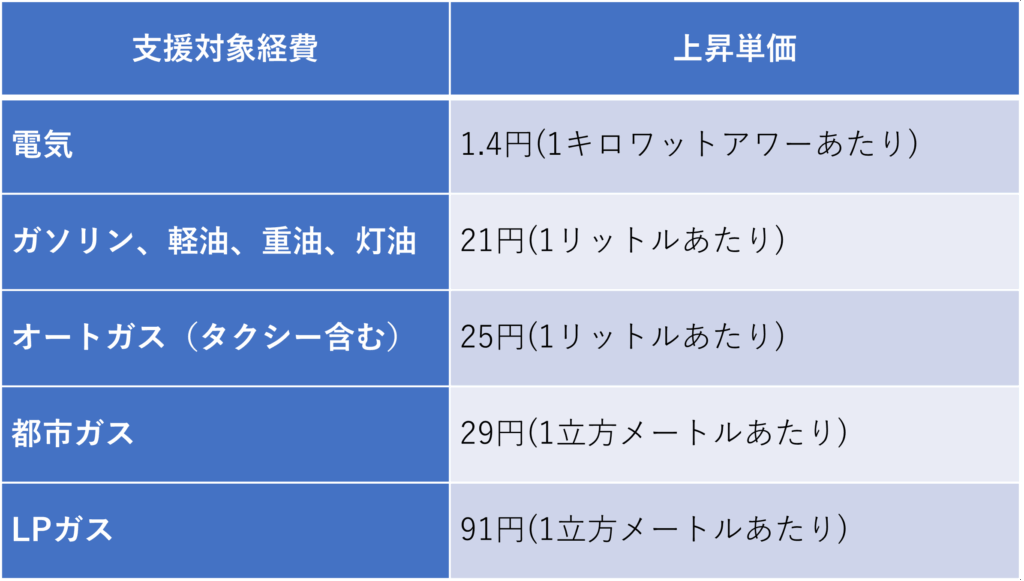

投稿日: 2025年5月31日2025年6月1日福岡市燃料費等高騰の影響を受けた事業者の支援金とは? 支援の内容は? これは、福岡市の支援金です令和6年8月~10月及び令和7年1月~3月までの燃料費及び光熱費↓価格高騰の影響を受けた市内中小企等(個人事業主含む)が対象↓影響額の2分の1を支援(上限:60万円)※市が別途実施する物価高騰支援の対象事業所は除きます。 申請期間は? 令和7年4月24日~令和7年6月30日※予算の上限に達し次第、受付終了 対象経費は? ・電気 ・都市ガス、LPガス・ガソリン、軽油・重油、灯油・オートガス 計算方法は? 支援対象経費ごとに設定した上昇単価に、それぞれの使用量を乗じて価格高騰分を算出し、その合計額を2分の1した額(上限60万円)が支援金額【上昇単価】 詳しくは、下記のURLをご参照ください。福岡市 燃料費等高騰の影響を受けた事業者支援