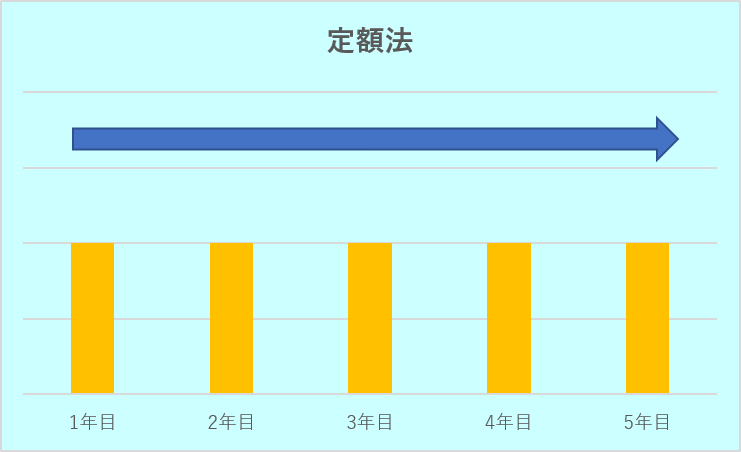

減価償却は、定額法?定率法?どちらがいい?!

株式会社と医療法人の違いはありますか?

持分あり医療法人と持分なしの医療法人では、 交際費損金算入の限度額に、違いがある?

10万円以上30万円未満の固定資産を少額減価償却資産で、一括で経費にするときの消費税は、税込み?税抜き?どっちなの?

マイカーで通勤しています。通勤手当の非課税なのはいくらまで?

新型コロナウイルス感染症対応従事者慰労金の係る入金は収入ですか?

この慰労金は、医療従事者ご本人に対するものですが、原則として医療機関が医療従事者や職員から委託を受け申請をとりまとめて、代理申請を行い慰労金が医療機関に入金します。そのため入金した金額は、一旦医療機関が預かって医療従事者へ支給します。

慰労金は、所得税法の非課税所得ですので、源泉徴収も必要ありません。給与や賞与とは別に支給する方がよいと思います。

医療機関はあくまでも代理で申請及び受領するので、入金時は収入ではありません。また、支給する時も経費ではありません。

会計処理としては、入金時も支給時も預り金で処理するとよいでしょう。