投稿日: 2023年5月31日2023年5月31日(福岡県)令和5年度 第1回 医療法人設立の受付について 福岡県では、年2回の医療法人設立認可の申請があります。今年度の1回目の申請受付が始まります。※下記の福岡県のホームページをご参考にしてください。令和5年度 第1回 医療法人設立の受付及びWeb説明会の開催について – 福岡県庁ホームページ (fukuoka.lg.jp) (公社)福岡県医師会の会員で一人医師医療法人を設立予定の方は、(公社)福岡県医師会主催の説明会が別途開催されるます。福岡県の説明会ではなく、(公社)福岡県医師会主催の説明会に参加が必要になります。ご注意ください。

投稿日: 2023年5月1日2023年8月8日オンライン資格確認の導入 ~その1~ オンライン資格確認の導入が原則義務化 令和5年4月からオンライン資格確認の導入が原則義務化になりました。・医療機関・薬局の窓口で、患者の直近の資格情報等(加入している医療保険や自己負担限度額等)が確認できるようになり、期限切れの保険証による受診で発生する過誤請求や手入力による手間等による事務コストが削減。・マイナンバーカードを用いた本人確認を行うことにより、医療機関や薬局において特定健診等の情報や診療/薬剤情報を閲覧できるようになり、より良い医療を受けられる環境に。 従来型の保険証は、4月から受診料が増加 【初診料(医科・歯科)】・マイナンバーカードを利用しない 現行の加算4点→特例措置(R5年4月~12月)6点・マイナンバーカードを利用する 現行の加算2点→特例措置(R5年4月~12月)2点【再診料】・マイナンバーカードを利用しない 新設→特例措置(R5年4月~12月)2点・マイナンバーカードを利用する なし【調剤管理料】・マイナンバーカードを利用しない 現行の加算3点→特例措置(R5年4月~12月)4点・マイナンバーカードを利用する 現行の加算1点→特例措置(R5年4月~12月)1点 4月から12月までの9ヶ月間、医療情報・システム基盤整備充実体制加算が、特例措置によりマイナンバーカードを利用しない場合、患者の負担が増えます。 (参考)厚生労働省のオンライン資格確認の導入について⇩オンライン資格確認の導入について(医療機関・薬局、システムベンダ向け) (mhlw.go.jp)

投稿日: 2023年1月31日2023年2月1日医療法人設立を検討されている方 ~その2~ 医療法人設立にはいくつかの認可基準があります。前回の医療法人設立を検討されている方 その1でも触れましたが、役員及び社員の数、役員の資格(理事・監事)、理事長の資格等あります。その他にも認可基準があります。今回は、1.資産要件 、2.開業実績、3.収支要件について触れたいと思います。例えば、福岡県で医療法人設立を検討している場合 1.資産要件について ①医療法人は、その開設する病院、診療所又は介護老人保健施設の業務を行うために必要な施設、設備又は資金を有しなければならない。 ②病院・診療所の土地、建物等の賃貸借している場合は、適正な契約が行われており、契約期間は医業経営の継続性の観点から長期間であることが望ましい。なお、賃借料については、近隣の土地、建物等の賃借料と比較して著しく高額なものである場合には、医療法第54条(剰余金配当の禁止)の規定に抵触するおそれがあるので留意されたい。 ③設立時の純資産額(基金拠出額)が、2ヶ月分の運転資金か400万円のいずれか大きい方の額以上であること。(県独自基準) 2.開業実績について 個人での医療機関の経営実績が1年以上であること。(県独自基準) 3.収支要件について 医療法人の年間収支見込額が利益400万円以上であること。(県独自基準) 医療法人設立認可基準は、県独自の基準もあります。今回は、福岡県の医療法人設立認可の基準について触れましたが、医療法人設立認可を検討されている方は、申請する各都道府県の独自基準がないか事前に確認することをお勧めします。

投稿日: 2022年11月30日2022年11月30日医療法人設立を検討されている方 ~その1~ 医療法人の設立は株式会社と違い、いつでも設立できる訳ではありません。都道府県にもよりますが、例えば福岡県の場合、年に2回しか医療法人設立のチャンスはありません。 医療法人化のメリット ①経営の永続性②家計と経営の分離③新たな事業展開(複数に医療施設の開設等) 医療法人の設立申請ができる人 1.医師又は歯科医師である方2.欠格事項(法第46条の2第2項)に該当していない方ⅰ.成年被後見人又は被保佐人でない方ⅱ.医療法、医師法、歯科医師法及び関係法令に現在及び過去2年間違反していない方ⅲ.禁錮以上の刑に処せられ、刑を執行されているか執行猶予期間中でない方 医療法人構成(社団たる医療法人の場合) 1.役員医療法人は理事(原則として3人以上)、監事(1人以上)をその役員として置かなければなりません。役員は、上記の欠格条項に該当していない方で、自然人に限られます。また、設立しようとしている法人と取引関係にある営利企業の役職員になっている方が役員に就任することは望ましくありません。ⅰ.理事①管理者は、原則として理事にならなければなりません。②理事には、通常、社員の全部または一部の方が就任しますが、社員以外の方が就任しても差し支えありません。ⅱ.理事長①理事長は、法人を代表し、業務を総理する。②理事長は、原則、医師又は歯科医師であることが必要です。③理事長は、理事の中から互選する。ⅲ.監事①監事は、理事や医療法人の職員と兼ねることはできないが、社員であっても差し支えない。②設立しようとしている法人と利害関係が深い方、他の役員と親族等の特殊の関係がある方は就任できません。 ※親族とは、配偶者・六親等内の血族・三親等内の姻族。 2.社員ⅰ.医療法人社団は、人々の集合体であり、その人々を社員という。ⅱ.社員は、原則として3人以上。ⅲ.拠出した方は、原則、社員になれます。ⅳ.拠出してない方でも、社員になれます。ⅴ.医療法人や株式会社等は、社員にはなれません。 上記の役員の中でも監事をお願いする人を探すことが、一番難しいかもしれません。次回は、医療法人設立を検討されている方 ~その2~

投稿日: 2022年6月3日2022年6月3日(福岡県)令和4年度 第1回 医療法人設立の受付について 福岡県では、年2回の医療法人設立認可の申請があります。今年度の1回目の申請受付が始まります。※下記の福岡県のホームページをご参考にしてください。 令和4年度 第1回 医療法人設立の受付について – 福岡県庁ホームページ (fukuoka.lg.jp) (公社)福岡県医師会の会員で一人医師医療法人を設立予定の方は、(公社)福岡県医師会主催の説明会が別途開催されるます。福岡県の説明会ではなく、(公社)福岡県医師会主催の説明会に参加が必要になります。ご注意ください。※下記の(公社)福岡県医師会のホームページをご参考にしてください。 https://www.fukuoka.med.or.jp/library/12252319136.pdf ・医療法人認可申請を検討中の方 ・申請の手続きにお困りの方★申請のサポートを致します。ご気軽にご連絡ください。

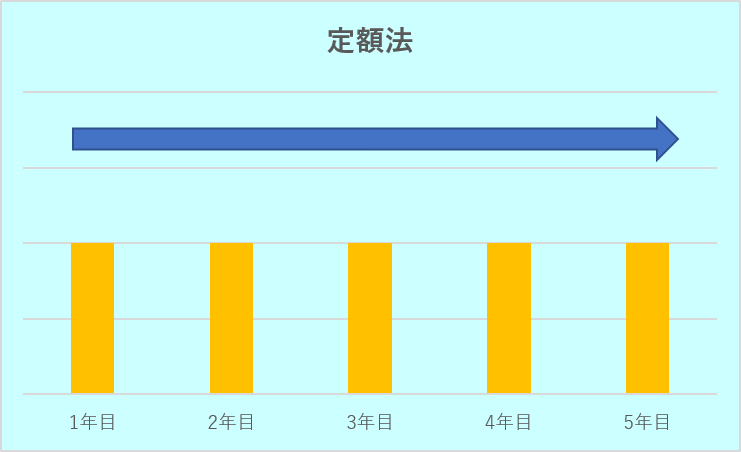

投稿日: 2022年1月8日2022年2月28日減価償却は、定額法?定率法?どちらがいい?! 減価償却とは? 事業などの業務のために用いられる建物、建物附属設備、構築物、機械装置、器具備品、車両運搬具などの資産は、一般的には購入後時とともにその価値が減少していきます。このような資産を減価償却資産といいます。減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費にします。この使用可能期間に当たるものとして法定耐用年数が各資産ごとに定められています。 減価償却とは、減価償却資産の取得に要した金額を法定耐用年数で年分の必要経費として分配していく手続きです。 償却方法は? ①定額法 償却できる金額が毎年一定 計算式:取得価格×定額法の償却率 ②定率法 償却できる金額が最初の年が多く、毎年逓減します 計算式:未償却残高×定率法の償却率 ※建物及び建物附属設備、構築物は、定額法※機械装置、器具備品、車両運搬具は、定額法・定率法のどちらか選択できる 定額法・定率法のメリット 定額法:毎年同じ減価償却なので、計算がわかりやすく、事業計画がたてやすい定率法:定額法よりも初期の段階で減価償却が大きいため、早く経費化できる あなたは、どちらを選択しますか? ※原則 個人の場合は、定額法 法人の場合は、定率法 ⇒償却方法を変更する場合は 減価償却資産の償却方法の届出書を提出する

投稿日: 2021年6月24日2022年2月28日株式会社と医療法人の違いはありますか? 大きな違いは!? ・剰余金の配当禁止 ・出資をしなくても社員になれる ・解散時に残余財産がある場合は国等に帰属 (余剰金の配当)株式会社は、業績に応じて株主への配当(分配可能額の範囲内)を任意に行う事ができます。医療法人は、医療法第54条に剰余金の配当をしてはならないと規定しています。※医療法人の非営利性の位置付けとして、医療機関等の運営により生じた利益(剰余金)を社員等へ分配することは禁止されています (株式会社の株主と医療法人の社員)株式会社は、出資者である株主による株主総会に於いて取締役の選任を行います。つまり所有と経営が分離されています。重要事項や決算報告は、株主総会で説明を行い、承認を得る事が必要となります。 これに対して、過措置型医療法人及び基金拠出型医療法人に於いても、医療法人の社員による社員総会で、理事の選任を行います。但し、資金を拠出しなくても社員になることが出来ることが、株式会社の株主とは大きく違う点です。 社員総会が医療法人の意思決定機関となっており、株式会社と同様に重要事項や決算報告を社員総会に報告し、承認を得る手続きが必要となります。 (解散時の残余財産)株式会社の解散する場合は、すべての債務を支払ってもまだ財産が残る(残余財産)場合は、株主に分配します。医療法人は、持分あり医療法人が解散した場合は、出資した割合に応じて、医療法人の中の財産の返還を求めることができますが、平成19年の改正医療法施行後に設立された基金拠出型医療法人が解散する場合、清算した後に残った財産(残余財産)の帰属先は、国・地方公共団体・医療法人、その他の医療を提供する者であって厚生労働省令で定めるものから選定しなければなりません。 ~その他、株式会社と医療法人の違い~【設立について】株式会社は、登記のみです。医療法人は、都道府県による認可を受け、その後登記が必要になります。【設立時期について】株式会社は、いつでも可能ですが、医療法人は、都道府県の認可のチャンスは、概ね年2回です。【役員の人数】株式会社の取締役は、1人以上。医療法人の理事は、3人以上。監事1人以上。※医療法人の監事は、医療法人の親族は就任できないために、なかなか監事をお願いする方が、見つからない場合も少なくありません。 【代表者の要件】株式会社は、代表取締役の要件はありません。医療法人の理事長は、医師また歯科医師のみです。 【株主(出資者)の議決権】株式会社は、株式数に応じて議決権はありますが、医療法人に於いて社員の議決権は、一人一票になります。 など・・・まだ、違いはあります。 個人から、法人成りを検討されている方は、設立時だけでなく、その先も見据えて法人化をご検討ください!

投稿日: 2021年6月1日2022年2月28日持分あり医療法人と持分なしの医療法人では、 交際費損金算入の限度額に、違いがある? 【交際費損金不算入の額】(1)資本金額または出資金額が1億円以下(事業年度終了日)の法人 損金不算入額は、次のいずれかの金額となります。 ①交際費等の額のうち、飲食に要する費用の50%に相当する金額を 超える部分の金額 ②800万円(事業年度が12ヶ月ある場合)を超える部分の金額 (2)資本金額または出資金額が1億円超(事業年度終了日)の法人 損金不算入額は、以下の金額となります。 ①交際費等の額のうち、飲食に要する費用の50%に相当する金額を 超える部分の金額 医療法人の場合は? (持分ありの医療法人)⇒出資金額が、1億円以下であれば、(1)資本金額または出資金額が1億円以下(事業年度終了日)の法人に該当します。※多くの持分ありの医療法人は、1億円以下と思われます。 (基金拠出型医療法人など、持分なしの医療法人)⇒持分なし医療法人は、出資金を有していません。 そのため、交際費の損金不算入の計算は、法人税法で 「出資の金額に準ずる額」というものが定められています。 この金額を出資金の額とみなして判定します。 「出資の金額に準ずる額」 (期末時の総資産簿価-期末時の総負債簿価-当期利益(または+当期損失))×60% 上記の計算で、 ⇒1億円以下か? 1億円超か? を判定します。 例えば、基金拠出型医療法人で、法人設立時に基金1,000万円であったとしても毎年利益が蓄積していくと、「出資の金額に準ずる額」が1億円超になる可能性があります。⇒交際費の800万円を超える部分の金額が損金不算入の選択ができなくなり、法人税の負担が増えることが、考えられます。毎年の資産及び負債の金額を注意しながら、計画的な経営をすることが必要になります。

投稿日: 2021年4月22日2022年2月28日マイカーで通勤しています。通勤手当の非課税なのはいくらまで? 従業員が給与に加算して支給する通勤手当は、一定の限度額まで所得税が非課税になります。 マイカーで通勤する人の1ヶ月当たりの通勤手当の非課税は、片道の通勤距離に応じて定められています。 片道の通勤距離 1ヶ月当たりの限度額 2km未満 全額課税 2km以上~10km未満 4,200円10km以上~15km未満 7,100円15km以上~25km未満 12,900円25km以上~35km未満 18,700円35km以上~45km未満 24,400円45km以上~55km未満 28,000円55km以上 31,600円 (参考:国税庁 No.2585 マイカー・自転車通勤者の通勤手当) ※ただし、非課税となるのは所得税だけです。社会保険料や雇用保険料については、通勤手当も保険料の対象給与に該当します。 ※電車やバスなどの交通機関を利用されている方は、別途一定の所得税の非課税の限度額があります。

投稿日: 2021年3月15日2022年2月28日クリニックでの同一労働同一賃金の留意点① R3年4月から、今まで猶予されていた中小企業にも施行され、中小企業に該当するクリニックも対象となります。①基本給・・・労働者の能力又は経験に応じて支払うもの、業績又は成果に応じ支払うもの、勤続年数に応じて支払うものなど、実態に違いがなければ同一の、違いがあれば違いに応じた支給を行わなければならない。例)正職員のみ勤務年数に応じてい昇給 ⇒ ✖②賞与・・・クリニックの業績等への労働者の貢献に応じて支給するもについては、同一の貢献には同一の、違いがあれば違いに応じた支給を行わなければならない。例)貢献度に関係なく、正職員のみ賞与を支給する⇒ ✖③役職手当・・・役職の内容に対して支給するものについては、同一の内容の役職には同一の、違いがあれば違いに応じた支給を行わなければならない。例)同じ役職で、正職員は役職手当が支給されるが、パートには支給無し⇒ ✖④その他各種手当・・・同一の内容には同一の、違いがあれば違いに応じた支給を行わなければならない。※今後、クリニックの正職員とパートの仕事の違いがあるのか、ないのかを洗い出して、違いがない場合には、「待遇差」を解消していく必要があります。