投稿日: 2024年6月30日2024年7月1日令和6年度の算定基礎届の提出について 算定基礎の提出期限は? 令和6年度の算定基礎届の提出期限は、令和6年7月10日です。 算定基礎届とは? 社会保険料は、対象者の支給される賃金に応じてその金額が決定します。7月1日に在籍している対象従業員について、4月~6月に支払った賃金を会社から日本年金機構へ届け出て、その内容に基づき毎年1回標準報酬月額が決定します。 対象者となる従業員の要件 原則的には正社員及び1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3以上である従業員です。つまり、正社員が週に40時間の労働時間であれば、週30時間以上働く正社員以外の従業員も社会保険の加入対象となるわけです。 令和6年10月からの短時間労働者の適用拡大が予定されており、従業員数51人以上の企業等で働く短時間労働者(パート・アルバイト)の社会保険加入が義務化されます。社会保険の適用拡大で新たに加入対象者となる方の要件は以下のとおりです。①週の所定労働時間20時間以上30時間未満②所定内賃金が8.8万円以上③2ヶ月を超える雇用の見込みがある④学生ではない 対象者の更なる拡大 令和4年10月から、従業員数101人~500人の企業等で働くパート・アルバイトが新たに社会保険の適用になりました。令和6年10月から、従業員数51人~100人の企業等で働くパート・アルバイトが新たに社会保険の適用になります。下記の厚労省のサイトをご参照ください。社会保険適用対象となる加入条件|厚生労働省 | 社会保険適用拡大 特設サイト (mhlw.go.jp)

投稿日: 2024年5月31日2024年6月1日令和6年度 労働保険年度更新 申告・納付がはじまります 令和6年度の申告・納付の期間は? 申告・納付は、6月3日(月)~7月10日(水)です。 労働保険の料率は? 令和6年度の料率は【雇用保険料率】①一般の事業 15.5/1000②農林水産・清酒製造の事業 17.5/1000※園芸サービス、牛馬の育成、酪農、養鶏、養豚、内水面養殖および特定の船員を雇用する事業については一般の事業の率が適用されます。③建設の事業 18.5/1000【労災保険料率】料率は、業種によって異なります。下記の厚生労働省の料率をご参照にしてください。rousaihokenritu_r06.pdf (mhlw.go.jp) 労働保険料は分割納付できる? ①概算保険料額が40万円(労災保険か雇用保険のどちらか一方の保険関係のみ成立している場合は20万円)以上の場合②労働保険事務組合に労働保険事務を委託している場合上記の①又は②の場合、原則として下記のとおり、労働保険料の納付を3回に分割する事ができます。(納付期限) 第1期 7月10日 第2期 10月31日 第3期 1月31日 また納付は、口座振替もできますが、口座振替の申込には締切日がありますのでご注意ください。下記の厚生労働省の労働保険等の口座振替納付をご参照ください。労働保険等の口座振替納付|厚生労働省 (mhlw.go.jp)

投稿日: 2024年5月1日2024年5月1日定額減税②(個人住民税について) 個人住民税の定額減税は? 対象者:令和6年度(令和5年分)の合計所得金額が1,805万円以下で、所得割が課税となる方減税額:本人、控除対象配偶者及び扶養親族1人につき、1万円 個人住民税の定額減税の実施方法 給与所得からの特別徴収の場合は、通常は6月から翌年5月の12ヶ月で分割して徴収されますが、今年は令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月の11ヶ月で分割して徴収します。

投稿日: 2024年3月31日2024年4月1日定額減税の対象者は? 令和6年分所得税について、定額減税の適用を受けることができる人は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人※居住者とは、国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人をいいます 定額減税の金額は? ①本人(居住者に限ります) 30,000円②同一生計配偶者及び扶養親族(いずれも居住者に限ります) 1人につき30,000円※但し、その合計額がその人の所得税額を超える場合は、控除される金額には、その所得税額が限度となります。 減税はいつから? 6月から定額減税額を控除する給与等の源泉徴収事務が始まります! 【月次減税の場合】令和6年6月1日以降最初に支払う給与等に対する源泉徴収税額から定額減税を控除います。控除しきれない部分の金額は、以降の令和6年中に支払う給与等に対する源泉徴収税額から順次控除します。※令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、源泉徴収税額表の乙欄又は丙欄が適用されている居住者の人、令和6年6月2日以降に雇用された人は、対象とはなりません 【年調減税の場合】年末調整の際に年末調整時点の定額減税額に基づき、年間の所得税額との清算を行います。 ↓詳しくは、国税庁の「定額減税の特設サイト」をご参照ください。定額減税 特設サイト|国税庁 (nta.go.jp)

投稿日: 2024年2月29日2024年2月29日2024年度の協会けんぽの保険料率改定されます 協会けんぽの保険料率が2024年3月分より 協会けんぽの健康保険料・介護保険料が2024年3月分より適用されます。例えば福岡県 2023年度 10.36% 引き下げ↓ 2024年度 10.35%佐賀県 2023年度 10.51% 引き下げ↓ 2024年度 10.42%熊本県 2023年度 10.32% 引き下げ↓ 2024年度 10.30%長崎県 2023年度 10.21% 引き下げ↓ 2024年度 10.17%その他主要都市では、東京都 2023年度 10.00% 引き下げ↓ 2024年度 9.98%大阪府 2023年度 10.29% 引き上げ↑ 2024年度 10.34%広島県 2023年度 9.92% 引き上げ↑ 2024年度 9.95%※40歳から64歳までの方(介護保険第2号被保険者)は、これに全国一律の介護保険料(1.60%)が加わります。なお、介護保険料は1.60%(昨年度1.82%)へ引き下げられます。 その他の各都道府県の保険料率は、協会けんぽのHPをご参照ください。令和6年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

投稿日: 2024年1月31日2024年2月1日財産債務調書の提出期限の改正 提出期限の改正 令和5年分以後の財産債務調書の提出期限が見直しされました。令和4年分まで(改正前)⇒ 提出期限:原則 翌年3月15日令和5年年分以後(改正後)⇒ 提出期限:原則 翌年6月30日 提出義務者(令和5年分~) 財産債務調書の提出義務者次のいずれかに該当する方①所得税の確定申告書を提出する必要がある方または所得税の還付申告書(その年分の所得税の額の合計額が配当控除の額および年末調整で適用を受けた住宅借入金等特別控除額の合計額を超える場合におけるその還付申告書に限ります。)を提出することができる方で、その年分の退職所得を除く各種の所得金額の合計額が2,000万円を超えていること②その年12月31日現在、その合計額が10億円以上の財産を有する方(記載の簡略)家庭用動産や事業用の未収入金などの記載について300万円未満であれば記載の簡略が可能

投稿日: 2023年12月31日2024年1月1日電子帳簿等保存法について ~その2~ 2024年1月からの電子帳簿等保存 所得税・法人税について帳簿、書類の保存義務があるすべて方が対象です。会社や売上の規模に関わらず、事業を営む法人と個人が、この電子取引データの保存義務に対応しなければなりません。 どのように保存する? ①改ざん防止のための措置をとる必要がある・「タイムスタンプを付与」や「訂正・削除の履歴が残るシステム等での授受・保存」・「改ざん防止のための事務処理規程を定めて守る」というシステム費用等をかけずに導入できる方法もあります。 ⇒ 事務処理規程のサンプルは、国税庁HPに掲載されています。②「日付・金額・取引先」で検索できる必要がある・表計算ソフト等で索引簿を作成する方法 ⇒ 索引簿のサンプルは、国税庁HPに掲載されています。・規則的なファイル名を付す方法 ⇒ データのファイル名に規則性をもって「日付・金額・取引先」を入力し、特定のフォルダに集約し、フォルダの検索機能が活用できるようにする方法③ディスプレイやプリンタ等を備え付ける必要がある※保存するファイル形式は、問いません。PDFに変換したものや、スクリーンショットでも問題ありません。 新たな猶予措置について 次のイ・ロの要件をいずれにも満たした場合には、改ざん防止や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。イ)保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由がある場合(事前申請等は不要)ロ)税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

投稿日: 2023年11月30日2023年11月30日電子帳簿保存法について ~その1~ 電子帳簿等保存制度とは? 税法上保存等が必要な「帳簿」や「領収書・請求書」などを、紙ではなく電子データで保存することに関する制度をいい、3つの種類に区分されます。①電子帳簿等保存会計ソフト等で作成した帳簿や請求書等を紙ではなく電子データのまま保存する。②スキャナ保存取引先から受け取った紙の領収書・請求書等の書類をスマホやスキャナで読み取った電子データを保存する。③電子取引データ保存電子データでやり取りした注文書、請求書、領収書などを電子データで保存する。※上記のうち①と②は任意ですが、③は義務となります 2024年1月から電子データでの保存が必須 ①書類の保存義務 所得税法及び法人税では、取引に関して相手方から受け取った注文書、請求書・領収書等や相手方に交付したこれらの書類の写しの保存義務が定められています。①の保存義務者が電子取引を行った場合には、その取引情報を電子データにより保存しなければなりません。②電子取引電子取引とは、インターネットのホームページからダウンロードした請求書等のデータや、取引先から電子メールで送信されたファイルで添付された請求書等、クレジットカードの利用明細データ、取引先と共有しているクラウドサービス上で請求書等を授受などが該当します。上記の電子データの保存義務が、2024年1月1日からとなります。※あくまで電子データでやり取りしたものが対象であり、紙でやり取りしたものを電子データしなければならない訳ではない。※電子データで請求書を受け取った場合だけではなく、送った場合にも電子データ保存義務があります。

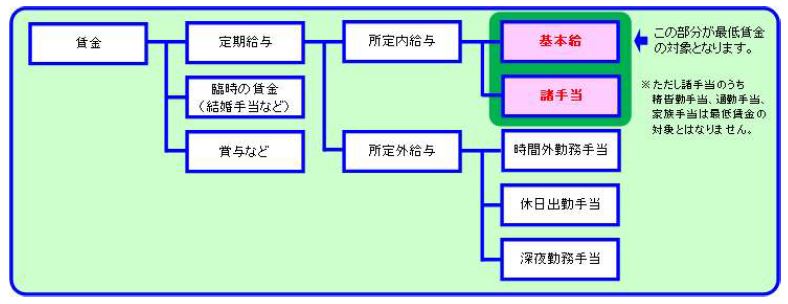

投稿日: 2023年10月10日2023年10月10日最低賃金の対象となる賃金とは? 2023年度地域別最低賃金について 最低賃金が改定され、各都道府県の2023年度地域別最低賃金額及び発効年月日が発表されました。例えば、東京都 1,072円 ⇒ 1,113円(発効年月日 2023年10月1日)大阪府 1,023円 ⇒ 1,064円(発効年月日 2023年10月1日)広島県 930円 ⇒ 970円(発効年月日 2023年10月1日)福岡県 900円 ⇒ 941円(発効年月日 2023年10月6日)佐賀県 853円 ⇒ 900円(発効年月日 2023年10月14日)熊本県 853円 ⇒ 898円(発効年月日 2023年10月8日)長崎県 853円 ⇒ 898円(発効年月日 2023年10月13日)都道府県によって発効年月日が違うのでご注意ください。 最低賃金の対象になる賃金について 最低賃金制度とは、最低賃金法に基づき国が賃金の最低限度を定め、使用者は、その最低賃金額以上の賃金支払わなければならないとする制度です。 最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。 出典:厚生労働省https://www.mhlw.go.jp/www2/topics/seido/kijunkyoku/minimum/minimum-12.htm 以下のものは、基本的な賃金に含まれません。①残業代など所定労働時間を超える時間の労働に対して支払われるもの②休日出勤手当や深夜勤務手当など所定労働日以外の日の労働に対して支払われるもの③結婚祝い金など臨時で支払われる賃金④賞与など、1ヶ月を超える期間ごとに支払われる賃金⑤諸手当のうち、精皆勤手当・通勤手当・家族手当 ※最低賃金に含まれないものに注意して、再度、月給の従業員について、最低賃金額以上の金額で支給しているのかを、確認しましょう。

投稿日: 2023年8月8日2023年8月8日社会保険! 106万円?130万円?の壁!? パート職員の社会保険の加入基準 パート職員の社会保険の加入基準は、Ⅰ.特定適用事業所 Ⅱ.特定事業所以外の事業所で加入条件が異なります。 ※特定適用事業所とは、社会保険適用事業所で使用される厚生年金保険の被保険者の総数が、直近1年のうち6カ月以上100人を超える場合、特定適用事業所に該当します。 Ⅰ.特定適用事業所の場合①1週間の所定労働時間が20時間以上の場合である②賃金の月額が8.8万円以上である③学生でない以上の①~③のすべて満たしたパート職員加入 Ⅱ.特定事業所以外の事業所の場合◇正職員の1週間の所定労働時間および1ヶ月の労働日数が4分の3以上のパート職員 106万円の壁とは!? 年収106万円未満で働きたいパート職員とは、特定適用事業所で働いている方で、社会保険の加入条件の②を年収に換算した金額(8.8万円×12ヶ月≒106万円)を言われていると推測されます。ただ、実際には、月額8.8万円以上であれば社会保険の加入基準を満たす可能性があります。 特定適用事業所の範囲の変更 特定適用事業所の範囲が、より小規模な企業へと適用拡大される事になります。2023年8月現在は、社会保険適用事業所で使用される厚生年金保険の被保険者の総数が、直近1年のうち6カ月以上100人を超える場合、特定適用事業所に該当します。・2024年10月からは 100人を超える場合 ⇒50人を超える場合 に変更されます 130万円の壁!! 社会保険の扶養できる家族の収入条件は「年間収入130万円未満」です。ただし60歳以上または障がい者の場合は「年間収入180万円未満」まで認められています。130万円の壁とは、社会保険の扶養できる家族の収入条件:「年間収入130万円未満」のことです。年収が130万円を超えず、かつ自分の勤め先の社会保険適用要件に該当しない場合、家族の社会保険の扶養に入ることができます。