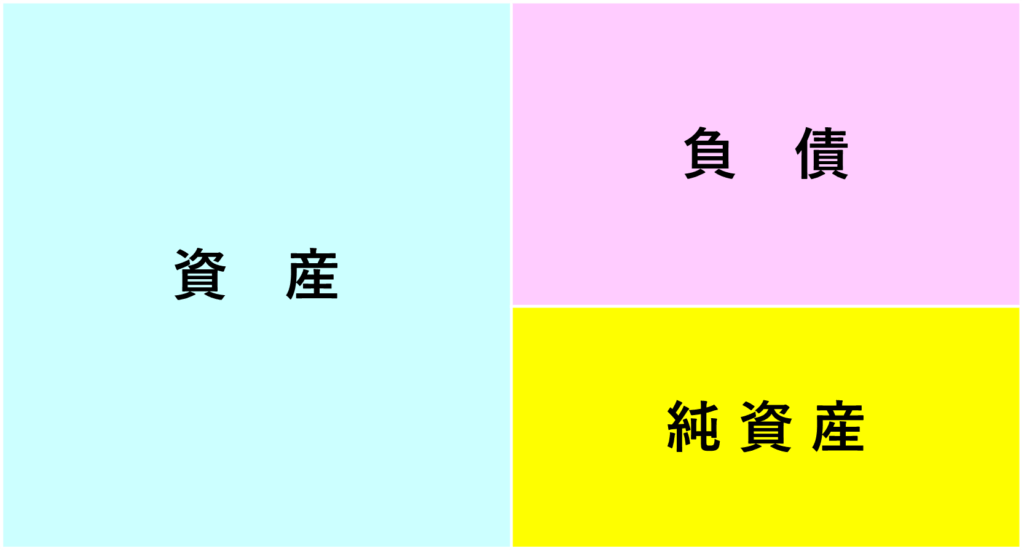

投稿日: 2025年6月30日2025年7月1日貸借対照表とは? 貸借対照表は、財務諸表の1つで、英語ではBalance Sheet(バランスシート)というため 略称 B/Sとも呼ばれます。財務諸表の中でも重要な財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)の1つです。ある特定のタイミング(決算日)の会社の資産・負債・純資産の金額と内訳を示す表であり、企業の財務状況がわかります。 貸借対照表は、「資産」・「負債」・「純資産」の3つのカテゴリーによって構成されています。 貸借対照表の左側が、資産です。資産は、会社が将来的に資金として活用できる資産や、現在保有している現金預金などがあり、流動資産・固定資産・繰延資産の3つで構成されています。負債は、会社にとってマイナスの資産です。後払いで仕入れた際に発生する買掛金・未払金や会社の借金等を返済期間の長さによって、流動負債・固定負債の2つで構成されています。純資産は、 資産-負債=純資産

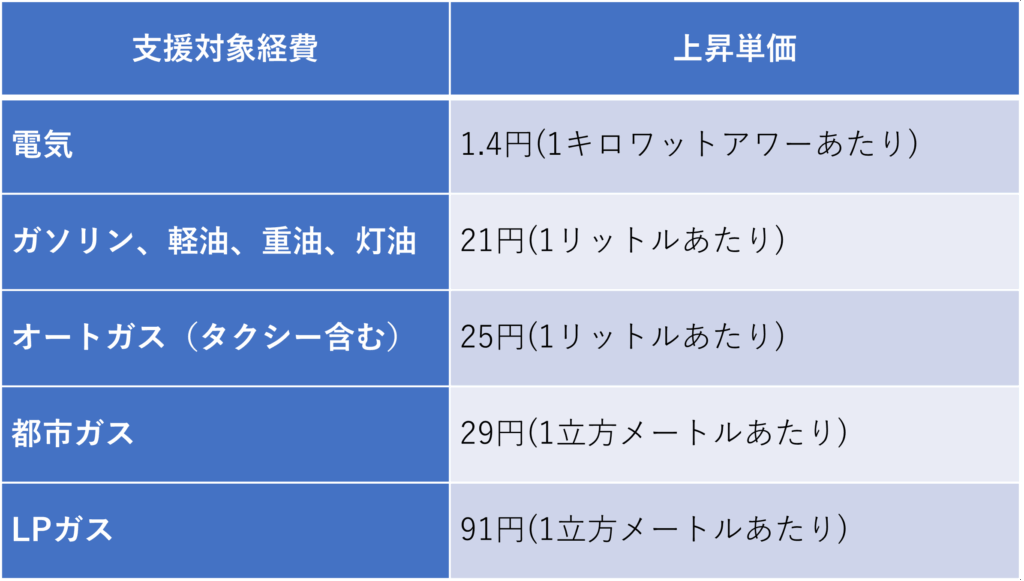

投稿日: 2025年5月31日2025年6月1日福岡市燃料費等高騰の影響を受けた事業者の支援金とは? 支援の内容は? これは、福岡市の支援金です令和6年8月~10月及び令和7年1月~3月までの燃料費及び光熱費↓価格高騰の影響を受けた市内中小企等(個人事業主含む)が対象↓影響額の2分の1を支援(上限:60万円)※市が別途実施する物価高騰支援の対象事業所は除きます。 申請期間は? 令和7年4月24日~令和7年6月30日※予算の上限に達し次第、受付終了 対象経費は? ・電気 ・都市ガス、LPガス・ガソリン、軽油・重油、灯油・オートガス 計算方法は? 支援対象経費ごとに設定した上昇単価に、それぞれの使用量を乗じて価格高騰分を算出し、その合計額を2分の1した額(上限60万円)が支援金額【上昇単価】 詳しくは、下記のURLをご参照ください。福岡市 燃料費等高騰の影響を受けた事業者支援

投稿日: 2025年4月30日2025年5月1日損益計算書とは? 損益計算書は、Profit(利益) and Loss(損失) Statement(報告書)=略してP/Lとも呼ばれています。一定期間における会社の収益と費用をまとめた財務諸表の一つです。つまり、会社が一定期間でどれだけ売り上げて(収益)、どれだけ費用を使って、いくら残った(収益-費用=利益)がわかる報告書です。 5つの利益とは? ①売上総利益 ②営業利益 ③経常利益 ④税引前当期純利益 ⑤当期純利益 売上総利益とは? 売上高から売上原価を引いた利益である。「粗利益」→ 粗利(あらり)とも呼ばれています。売上原価は、例えば、飲食店では売れた商品で使用した材料や調味料などが該当します。 営業利益とは? 売上総利益から販売費及び一般管理費を引いた利益である。販売費及び一般管理費には、人件費や広告宣伝費、通信費、接待交際費、消耗品費、減価償却費、家賃などがあります。会社の本業の活動で得た利益のことです。 経常利益とは? 営業利益から営業外の収益を足して、営業外の費用を引いた利益です。営業外収益は、本業以外の収益です。例えば、預金の利息や、株式の配当や、補助金収入など営業外費用は、本業以外での費用です。例えば、借入金の支払利息や有価証券の売却損や、現金売上を実査した際の不足していた現金など 税引前当期純利益とは? 経常利益に特別利益を足して、特別損失を引いた利益です。特別利益・損失は、会社の通常の活動では発生しない臨時的な利益や損失のことであり、固定資産の売却益や売却損など 当期純利益とは? 税引前当期純利益から、その期の法人税等を引いた利益です。最終的な利益になります。

投稿日: 2025年3月31日2025年3月31日インボイス制度の経過措置とは? インボイス制度の一定期間の経過措置 2023年10月1日より開始したインボイス制度仕入税額控除を受けるには原則として適格請求書の保存が必要となりました。事業者が適格請求書を発行するためには、税務署によって適格請求書発行事業者の登録を受ける必要があります。適格請求書発行事業者登録を行っている事業者の情報を、公表されています。↓参考:国税庁インボイス制度適格請求書発行事業者公表サイトただ、インボイス制度では6年間の経過措置が設けられています。経過措置では適格請求書がなくても、一定割合の仕入税額控除を受けられます。2023年10月1日~2026年9月30日:80%の仕入税額控除が可能2026年10月1日~2029年9月30日:50%の仕入税額控除が可能 インボイス制度の経過措置における80%仕入税額控除の適用を受けるための要件 インボイス制度の経過措置で80%仕入税額控除の適用を受けるには、必要事項が記載された帳簿・請求書等の保存が必要です。(帳簿:具体的な記載事項は、下記のとおり)取引相手の氏名(または名称)、取引を行った年月日、取引の具体的な内容、取引の支払対価の額(請求書等:具体的な記載事項は、下記のとおり) 書類の作成者の氏名(または名称)、取引年月日、取引の具体的な内容、税率ごとに合計した税込価格、書類の交付相手の氏名(または名称)参考:01-15.pdf 国税庁

投稿日: 2025年2月28日2025年2月28日住宅借入金等特別控除の特例対象個人とは? 住宅借入金特別控除とは? 住宅借入金特別控除とは、個人が住宅ローンを利用してマイホームを購入した場合、一定の要件を満たせば入居時から最長13年間、年末時点の住宅ローン残高の0.7%が、所得税から控除(所得税から控除しきれない場合は、翌年の住民税からも控除)される制度です。 特例対象個人に該当すれば 借入限度額が優遇! 控除対象借入限度額について、令和6年居住開始分について特例対象個人に該当する場合には、以下のように優遇されます。 ■認定長期優良住宅または認定低炭素住宅 4,500万円 → 特例対象個人の場合:5,000万円 ■ZEH水準省エネ住宅 3,500万円 → 特例対象個人の場合:4,500万円 ■省エネ基準適合住宅 3,000万円 → 特例対象個人の場合:4,000万円 特例対象個人とは? 特例対象個人とは、以下のいずれかに該当する者をいいます。①年齢40歳未満であって配偶者を有する方②年齢40歳以上であって年齢40歳未満の配偶者を有する方③年齢40歳以上であって年齢19歳未満の扶養親族を有する方※上記の判定は、入居年である令和6年12月31日時点の年齢に基づいて行われます。 詳しくは、国税庁のHPをご参照ください。マイホームを持ったとき|国税庁

投稿日: 2025年1月31日2025年2月1日ダイレクト納付とは? ダイレクト納付を知ってますか? 現在、国税の法人税、消費税、源泉所得税などの納付はどうやって納付していますか?金融機関に行って納付してますか?インターネットの環境とダイレクト納付が利用できる金融機関の口座があれば、利用できます。ダイレクト納付をするには、まずダイレクト納付の手続きが必要です。↓国税の場合、下記の国税のHPをご参照ください。G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁 ダイレクト納付のメリットは? ①窓口へ行く時間が省略!銀行へ行く往復の時間、銀行での待ち時間が省けます。②手数料が不要!クレジットカードで納付されいている方は、手数料がかかりますが、ダイレクト納付は、手数料はゼロ円です。③納付日の指定が可能!手続きした時に、即時納付だけでなく、納付期限内であれば納付日を指定できます。指定した日に、登録した金融機関の口座から引き落としされます。ただ、残高不足の場合は、納付が実行されないです。その場合、納期限が過ぎていると延滞税が発生する可能性があるので、ご注意ください。 国税も地方税もダイレクト納付してみませんか? 国税(e-tax)、地方税(el-tax)ダイレクト納付ができます。そのためには、まずダイレクト納付の手続きをしましょう。国税(e-tax)は、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」地方税(el-tax)は、「地方税共同機構ダイレクト納付口座振替依頼書」を各提出先へ、提出しましょう。提出後、ダイレクト納付が利用できるのに1ヶ月位かかる場合がありますので、余裕をもって事前に手続きしましょう。

投稿日: 2024年12月31日2024年12月31日申告書等の控え、収受日付印の押印の廃止はいつから? 令和7年1月から廃止 令和7年1月から、申告書等の控えに収受日付印の押なつを行いません。書面申告等における申告書等の提出(送付)の際は、申告書等の正本(提出用)のみを提出(送付)になります。申告書等の控えへ収受日付印の押なつは行いませんが、必要に応じて、ご自身で控えの作成及び保有、提出年月日の記録・管理が必要になります。 申告書等の提出事実及び提出年月日の確認方法について ◆e-Taxによる申告・申請手続e-Taxで申告等データの送信が完了した後、送信されたデータの受信通知がメッセージボックスに格納されます。受信通知では、申告書等を提出した者の氏名又は名称、受付番号、受付日時等を確認することができます。また、受信通知から電子申請等証明書の交付を請求することもできます。◆申告書等情報取得サービス(オンライン申請のみ)所得税の確定申告書、青色申告決算書及び収支内訳書について、書面により提出している場合であっても、パソコン・スマートフォンからe-Taxを利用してPDFファイルを無料で取得することができます。 なお、利用に当たっては、マイナンバーカードが必要です。 その他の書面提出を行った場合の申告内容等の確認方法は、国税庁のHPをご確認ください。⇩令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

投稿日: 2024年11月30日2024年12月1日健康保険証の発行終了! 令和6年12月2日から健康保険証の新規発行が終了 令和6年12月2日以降、健康保険証は発行されません。新たに資格取得をする従業員、家族が被扶養者として認定を受ける時もです。ただし、すでに発行されているお手元の健康保険証は、有効期限までの間、最長1年間は使用できます。 健康保険証を捨てないで! 令和6年12月2日以降、健康保険証は発行されませんが、すでに健康保険証をお持ちの方は、すぐに使えなくなるわけではありません。間違えて、捨てないでください。 令和6年12月2日前後に各種お手続きを行った場合の健康保険証等の発行は? ①日本年金機構へ協会けんぽ加入のお手続きをされた方への健康保険証等の発行 令和6年12月1日以前に被保険者資格取得届、被扶養者(異動)届を日本年金機構で受付した場合であっても、日本年金機構において令和6年12月2日以降に処理が行われた方については、健康保険証は発行されません。 なお、被保険者資格取得届、被扶養者(異動)届を令和6年12月1日以前に受付された方で日本年金機構における処理が令和6年12月2日以降になった場合は、健康保険証の代わりに「資格確認書」を発行します。 ②協会けんぽへ健康保険証の再交付等のお手続きをされた方について 令和6年12月1日以前に協会けんぽに保険証を発行するお手続き(被保険者証再交付申請、任意継続被保険者資格取得届等)をされた方であっても、協会けんぽにおいて令和6年12月2日以降に処理を行った場合は、健康保険証は発行されず、健康保険証に代わり「資格確認書」を発行します。 資格確認書について 今後は医療機関等で保険診療を受ける際、基本的にマイナ保険証を利用することになりますが、マイナ保険証が利用できない人には、「資格確認証」が発行されるため、これを医療機関等の窓口で提示することで、保険診療を受けることができます。「資格確認証」の交付について、詳しくは、デジタル庁のHPをご参照ください。 ↓ 資格確認書(マイナ保険証以外の受診方法)|デジタル庁

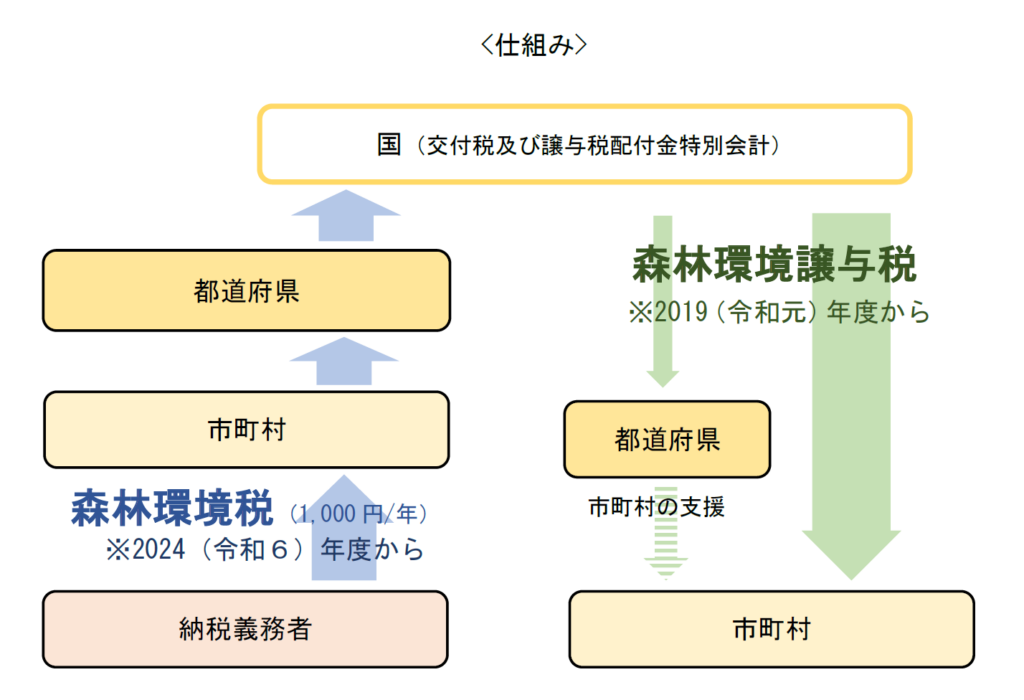

投稿日: 2024年10月31日2024年10月31日2024年度から徴収開始!森林環境税及び森林環境譲与税! 森林環境税って知ってますか? 森林環境税とは、日本の国土の約7割を占めている森林の整備等を進めていくための財源として創設された、新しい税金です。2024年度から国内に住所のある個人に対して課税される税金です。市町村において、個人住民税均等割と併せて1人 年額 1,000円 が徴収されます。徴収された森林環境税は、一旦、国に集めて国から全国のすべての自治体へ「森林環境譲与税」として都道府県・市町村へ譲与されます。 出典:総務省より「森林環境税及び森林環境譲与税」より 森林環境譲与税をどう活用するかは、自治体が判断します。

投稿日: 2024年9月30日2025年2月28日令和6年12月2日に健康保険証が廃止されます 令和6年12月2日に健康保険証が廃止され、代わりにマイナンバーカードを使用するマイナ保険証の本格利用が始まります。 発行済みの健康保険証については、健康保険証廃止後、最大1年間(令和7年12月1日)まで、従来通り使用できるよう、経過措置が設けられます。 なお、マイナンバーカードを健康保険証として利用登録していない方等については、資格確認書を用いて医療機関等を受診することも可能です。 資格情報のお知らせ 円滑な健康保険の諸手続きを行うために、「資格情報のお知らせ」が発行されます。令和6年9月より、会社を経由して、加入している被保険者及び被扶養者の全員に順次送付されます。 詳しくは、全国健康保険協会のHPをご参照ください。↓今から使おう!マイナ保険証 | 広報・イベント | 全国健康保険協会 (kyoukaikenpo.or.jp)