投稿日: 2024年5月1日2024年5月1日定額減税②(個人住民税について) 個人住民税の定額減税は? 対象者:令和6年度(令和5年分)の合計所得金額が1,805万円以下で、所得割が課税となる方減税額:本人、控除対象配偶者及び扶養親族1人につき、1万円 個人住民税の定額減税の実施方法 給与所得からの特別徴収の場合は、通常は6月から翌年5月の12ヶ月で分割して徴収されますが、今年は令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月の11ヶ月で分割して徴収します。

投稿日: 2024年3月31日2024年4月1日定額減税の対象者は? 令和6年分所得税について、定額減税の適用を受けることができる人は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人※居住者とは、国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人をいいます 定額減税の金額は? ①本人(居住者に限ります) 30,000円②同一生計配偶者及び扶養親族(いずれも居住者に限ります) 1人につき30,000円※但し、その合計額がその人の所得税額を超える場合は、控除される金額には、その所得税額が限度となります。 減税はいつから? 6月から定額減税額を控除する給与等の源泉徴収事務が始まります! 【月次減税の場合】令和6年6月1日以降最初に支払う給与等に対する源泉徴収税額から定額減税を控除います。控除しきれない部分の金額は、以降の令和6年中に支払う給与等に対する源泉徴収税額から順次控除します。※令和6年6月1日現在、給与の支払者のもとで勤務している人のうち、源泉徴収税額表の乙欄又は丙欄が適用されている居住者の人、令和6年6月2日以降に雇用された人は、対象とはなりません 【年調減税の場合】年末調整の際に年末調整時点の定額減税額に基づき、年間の所得税額との清算を行います。 ↓詳しくは、国税庁の「定額減税の特設サイト」をご参照ください。定額減税 特設サイト|国税庁 (nta.go.jp)

投稿日: 2024年1月31日2024年2月1日財産債務調書の提出期限の改正 提出期限の改正 令和5年分以後の財産債務調書の提出期限が見直しされました。令和4年分まで(改正前)⇒ 提出期限:原則 翌年3月15日令和5年年分以後(改正後)⇒ 提出期限:原則 翌年6月30日 提出義務者(令和5年分~) 財産債務調書の提出義務者次のいずれかに該当する方①所得税の確定申告書を提出する必要がある方または所得税の還付申告書(その年分の所得税の額の合計額が配当控除の額および年末調整で適用を受けた住宅借入金等特別控除額の合計額を超える場合におけるその還付申告書に限ります。)を提出することができる方で、その年分の退職所得を除く各種の所得金額の合計額が2,000万円を超えていること②その年12月31日現在、その合計額が10億円以上の財産を有する方(記載の簡略)家庭用動産や事業用の未収入金などの記載について300万円未満であれば記載の簡略が可能

投稿日: 2023年12月31日2024年1月1日電子帳簿等保存法について ~その2~ 2024年1月からの電子帳簿等保存 所得税・法人税について帳簿、書類の保存義務があるすべて方が対象です。会社や売上の規模に関わらず、事業を営む法人と個人が、この電子取引データの保存義務に対応しなければなりません。 どのように保存する? ①改ざん防止のための措置をとる必要がある・「タイムスタンプを付与」や「訂正・削除の履歴が残るシステム等での授受・保存」・「改ざん防止のための事務処理規程を定めて守る」というシステム費用等をかけずに導入できる方法もあります。 ⇒ 事務処理規程のサンプルは、国税庁HPに掲載されています。②「日付・金額・取引先」で検索できる必要がある・表計算ソフト等で索引簿を作成する方法 ⇒ 索引簿のサンプルは、国税庁HPに掲載されています。・規則的なファイル名を付す方法 ⇒ データのファイル名に規則性をもって「日付・金額・取引先」を入力し、特定のフォルダに集約し、フォルダの検索機能が活用できるようにする方法③ディスプレイやプリンタ等を備え付ける必要がある※保存するファイル形式は、問いません。PDFに変換したものや、スクリーンショットでも問題ありません。 新たな猶予措置について 次のイ・ロの要件をいずれにも満たした場合には、改ざん防止や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。イ)保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由がある場合(事前申請等は不要)ロ)税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

投稿日: 2023年11月30日2023年11月30日電子帳簿保存法について ~その1~ 電子帳簿等保存制度とは? 税法上保存等が必要な「帳簿」や「領収書・請求書」などを、紙ではなく電子データで保存することに関する制度をいい、3つの種類に区分されます。①電子帳簿等保存会計ソフト等で作成した帳簿や請求書等を紙ではなく電子データのまま保存する。②スキャナ保存取引先から受け取った紙の領収書・請求書等の書類をスマホやスキャナで読み取った電子データを保存する。③電子取引データ保存電子データでやり取りした注文書、請求書、領収書などを電子データで保存する。※上記のうち①と②は任意ですが、③は義務となります 2024年1月から電子データでの保存が必須 ①書類の保存義務 所得税法及び法人税では、取引に関して相手方から受け取った注文書、請求書・領収書等や相手方に交付したこれらの書類の写しの保存義務が定められています。①の保存義務者が電子取引を行った場合には、その取引情報を電子データにより保存しなければなりません。②電子取引電子取引とは、インターネットのホームページからダウンロードした請求書等のデータや、取引先から電子メールで送信されたファイルで添付された請求書等、クレジットカードの利用明細データ、取引先と共有しているクラウドサービス上で請求書等を授受などが該当します。上記の電子データの保存義務が、2024年1月1日からとなります。※あくまで電子データでやり取りしたものが対象であり、紙でやり取りしたものを電子データしなければならない訳ではない。※電子データで請求書を受け取った場合だけではなく、送った場合にも電子データ保存義務があります。

投稿日: 2022年7月1日2022年7月1日所得税の青色申告とは?(その4) 少額減価償却資産の特例 青色申告をする個人事業主であれば、少額減価償却資産の特例を活用できます。1個(または1組)当たり30万円未満の減価償却資産を取得した場合、取得価額全額をその年の経費に計上できます。「少額減価償却資産の特例」の対象となるのは、新品・中古にかかわらず、その取得が30万円未満の減価償却資産です。30万円未満の判定は、税込みで会計処理している課税事業者は税込みの取得価額で、税抜きで会計処理している事業者は税抜きの取得価額で判定します。免税事業者の場合には、税込みで30万円未満かどうかで判定します。 上限が、年間300万円まで 少額減価償却資産の特例は、事業年度中に購入した少額減価償却資産の取得価額をすべて合わせて300万円までが対象です。仮に、事業年度が1年に満たない場合300万円を12で割り、その事業年度の月数を掛けた金額が上限となります。 取得価額が20万円未満の場合 1個(または1組)が10万円未満の場合は、減価償却の対象ではなく全額経費にできます。1個(または1組)が10万円以上20万円未満の場合は、「少額減価償却資産」の選択の他に、3年で均等償却できる「一括償却資産」を選択することもできます。一括償却資産 ⇒ 償却資産税の申告対象外少額減価償却資産 ⇒ 償却資産税の申告対象 償却資産とは? 償却資産とは、土地・家屋以外の事業用資産で、事業者の所得の金額の計算上、減価償却費として損金または必要経費に算入されるものをいいます。取得価額が10万円以上の減価償却資産については、償却資産税の申告に対象の資産となりますが、「一括償却資産」として会計処理した資産については、償却資産税の対象資産に含めなくて良いこととされています。 1個(または1組)が10万円以上20万円未満の場合一括償却資産にするか? 少額減価償却資産にするか?は、各々のメリット・デメリットを踏まえて検討しましょう。

投稿日: 2022年2月27日2022年2月27日所得税の青色申告とは?(その3) 青色事業専従者給与について 事業主が青色申告者の場合、青色事業専従者給与として、給与相当額を必要経費に算入することができます。※事前に「青色事業専従者給与に関する届出書」を税務署に届出が必要です。 「青色事業専従者給与」とは、個人事業主と生計を一にする親族がその事業に従事している場合で、その親族が「青色事業専従者」とみなされた場合に支払う給与のことである。 (提出時期)青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)に、「青色事業専従者給与に関する届出書」を提出が必要です。 青色事業専従者の要件 ①個人事業主が青色申告者であること②青色申告者と「生計を一」にする配偶者その他の親族であること③その年の12月31日現在で年齢が15歳以上であること④その年を通じて6月を超える期間、その青色申告者の営む事業に専ら従事していること ※必要経費となる青色事業専従者給与額は、支給した給与の金額が次の状況等からみて相当とみとめられるもので、しかも、「青色事業専従者給与に関する届出書」に記載した金額の範囲内のものに限られます。①専従者の労務に従事した期間、労務の性質及びその程度②あなたの事業に専従するほかの使用人の給与及び同種同規模の事業に専従する者の給与の状況③事業の種類・規模及び収益の状況 次回は、「所得税の青色申告とは?(その4)」「少額減価償却資産の特例」をご覧ください。

投稿日: 2022年2月13日2022年2月28日所得税の青色申告とは?(その2) 青色申告者には、所得金額から10万円または65万円(55万円)控除を受けることができる青色申告特別控除があります 【55万円の青色申告特別控除の要件】①不動産所得(事業的規模)または事業所得がある※不動産所得の場合、家屋の賃貸の場合はおおむね5棟以上、アパートなどの賃貸の場合はおおむね10室以上の場合は、事業的規模を満たしていると考えることが多いです。(5棟10室基準)②複式簿記で記帳する。③現金主義ではなく発生主義で記帳する。④貸借対照表と損益計算書を確定申告書に添付。 【65万円の青色申告特別控除の要件】①上記の「55万円の青色申告特別控除」の要件に該当していること。②e-Taxによる申告または電子帳簿保存を行っている。※令和4月1月1日から、帳簿書類を電子データのままで保存する場合に必要な税務署長の事前承認が不要となりました。 【10万円の青色申告特別控除の要件】上記の「55万円の青色申告特別控除」及び「65万円の青色申告特別控除」の要件に該当しない青色申告者が受けられます。 次回は、「所得税の青色申告とは?(その3)」「青色事業専従者給与」をご覧ください。

投稿日: 2022年1月30日2022年2月28日所得税の青色申告とは?(その1) 個人の確定申告には「青色申告」と「白色申告」という2種類があります。青色申告は白色申告に比べて多少手間がかかりますが、青色申告特別控除などのメリットがあります。 白色申告 手続きが青色申告より容易ですが、青色申告に認められる特典がないです。また、2014年の法改正により白色申告も帳簿の記帳が義務化されました。帳簿方法は、単式簿記(簡易簿記)が認められています。 青色申告 青色申告を利用するためには「青色申告承認申請書」を提出しなければなりません。↓ 【1月16日以降に新規開業した場合】業務を開始して2か月以内に申請書を提出すると青色申告が利用できるようになります(開業が1月1日~1月15日の場合は3月15日が提出期限)。【すでに事業を開始していた場合】「今年から白色申告から青色申告に切り替えたい」という場合は、その年の3月15日までに青色申告承認申請書を提出する必要があります。※期限日が土日祝日の場合は、これらの日の翌日が期限日となります。 【青色申告の特典】 ①青色申告特別控除②青色事業専従者給与③貸倒引当金④純損失の繰越しと繰戻し⑤少額減価償却資産の特例 次回は「所得税の青色申告とは?(その2)」「青色申告特別控除」をご覧ください。

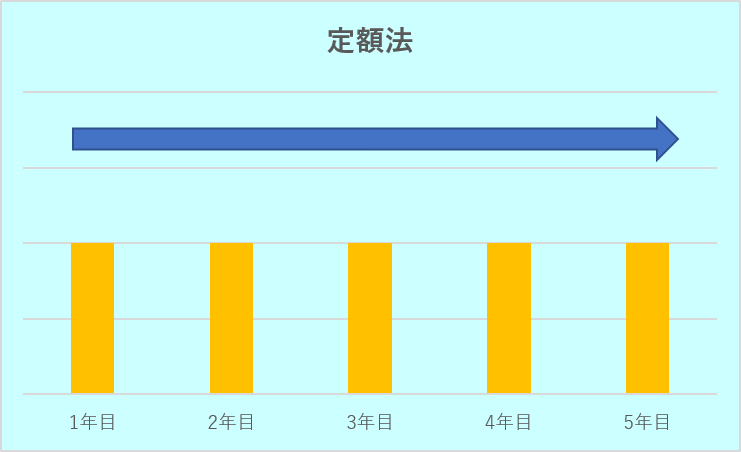

投稿日: 2022年1月8日2022年2月28日減価償却は、定額法?定率法?どちらがいい?! 減価償却とは? 事業などの業務のために用いられる建物、建物附属設備、構築物、機械装置、器具備品、車両運搬具などの資産は、一般的には購入後時とともにその価値が減少していきます。このような資産を減価償却資産といいます。減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費にします。この使用可能期間に当たるものとして法定耐用年数が各資産ごとに定められています。 減価償却とは、減価償却資産の取得に要した金額を法定耐用年数で年分の必要経費として分配していく手続きです。 償却方法は? ①定額法 償却できる金額が毎年一定 計算式:取得価格×定額法の償却率 ②定率法 償却できる金額が最初の年が多く、毎年逓減します 計算式:未償却残高×定率法の償却率 ※建物及び建物附属設備、構築物は、定額法※機械装置、器具備品、車両運搬具は、定額法・定率法のどちらか選択できる 定額法・定率法のメリット 定額法:毎年同じ減価償却なので、計算がわかりやすく、事業計画がたてやすい定率法:定額法よりも初期の段階で減価償却が大きいため、早く経費化できる あなたは、どちらを選択しますか? ※原則 個人の場合は、定額法 法人の場合は、定率法 ⇒償却方法を変更する場合は 減価償却資産の償却方法の届出書を提出する