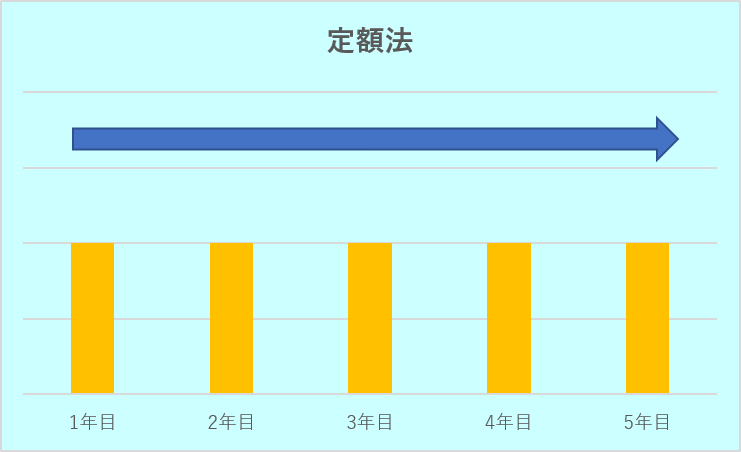

投稿日: 2022年1月8日2022年2月28日 投稿者: faq.tees-k減価償却は、定額法?定率法?どちらがいい?! 減価償却とは? 事業などの業務のために用いられる建物、建物附属設備、構築物、機械装置、器具備品、車両運搬具などの資産は、一般的には購入後時とともにその価値が減少していきます。このような資産を減価償却資産といいます。減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費にします。この使用可能期間に当たるものとして法定耐用年数が各資産ごとに定められています。 減価償却とは、減価償却資産の取得に要した金額を法定耐用年数で年分の必要経費として分配していく手続きです。 償却方法は? ①定額法 償却できる金額が毎年一定 計算式:取得価格×定額法の償却率 ②定率法 償却できる金額が最初の年が多く、毎年逓減します 計算式:未償却残高×定率法の償却率 ※建物及び建物附属設備、構築物は、定額法※機械装置、器具備品、車両運搬具は、定額法・定率法のどちらか選択できる 定額法・定率法のメリット 定額法:毎年同じ減価償却なので、計算がわかりやすく、事業計画がたてやすい定率法:定額法よりも初期の段階で減価償却が大きいため、早く経費化できる あなたは、どちらを選択しますか? ※原則 個人の場合は、定額法 法人の場合は、定率法 ⇒償却方法を変更する場合は 減価償却資産の償却方法の届出書を提出する