投稿日: 2025年10月31日2025年10月31日防衛特別法人税って何? 我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)が改正され、防衛特別法人税が創設されました。 納税義務者は? 原則、法人税の申告が必要なすべての法人。そのため、法人税を申告する事業年度では、基本的に防衛特別法人税も同時に申告が必要です。 いつから申告が必要? 防衛特別法人税の課税の対象となる事業年度は、法人の2026年4月1日以後に開始する各事業年度とされています。法人税と同様に原則、各人業年度終了の日の翌日から2ヶ月以内に申告納付を行います。 税額の計算方法は? 防衛特別法人税は、法人税の額をベースに下記の計算式で、計算します。 (基準法人税額 - 年 500万円※) × 4% ※基礎控除額・・・500万円 計算例:基準法人税額が800万円の場合 (800万円-500万円)×4%=12万円 赤字や欠損金の繰越控除があるときは? 赤字や欠損金の繰越控除により所得金額がない、または基礎控除額の控除により、防衛特別法人税額が0円でも申告は必要です。 防衛特別法人税が発生する所得金額は? 資本金1億円以下などの中小法人は、所得金額が2,440万円程度から、納税が発生する可能性があります。 詳細は、国税庁の以下のURLをご確認ください。 □防衛特別法人税の概要「防衛特別法人税が創設されました」 https://www.nta.go.jp/publication/pamph/pdf/0025004-109_1.pdf

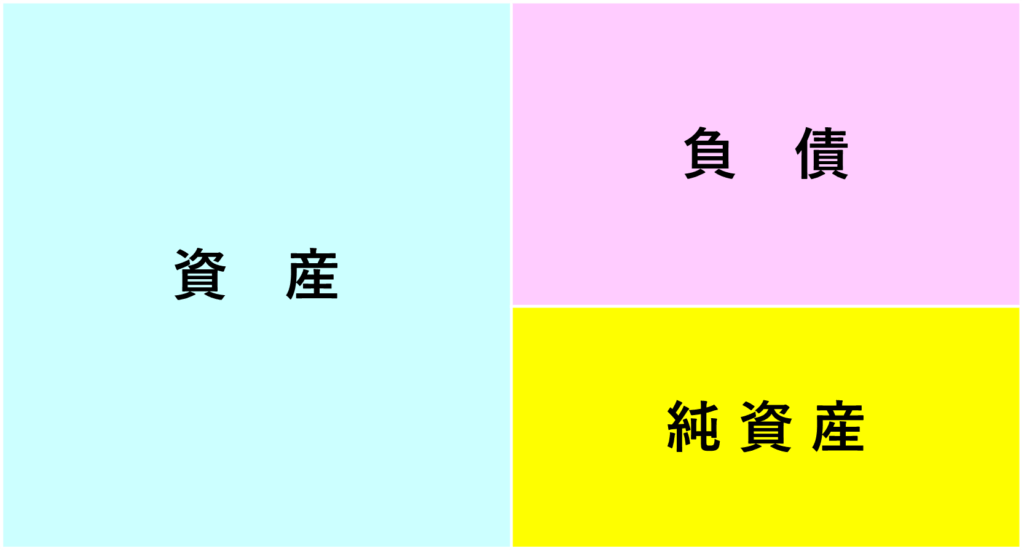

投稿日: 2025年6月30日2025年7月1日貸借対照表とは? 貸借対照表は、財務諸表の1つで、英語ではBalance Sheet(バランスシート)というため 略称 B/Sとも呼ばれます。財務諸表の中でも重要な財務三表(貸借対照表、損益計算書、キャッシュフロー計算書)の1つです。ある特定のタイミング(決算日)の会社の資産・負債・純資産の金額と内訳を示す表であり、企業の財務状況がわかります。 貸借対照表は、「資産」・「負債」・「純資産」の3つのカテゴリーによって構成されています。 貸借対照表の左側が、資産です。資産は、会社が将来的に資金として活用できる資産や、現在保有している現金預金などがあり、流動資産・固定資産・繰延資産の3つで構成されています。負債は、会社にとってマイナスの資産です。後払いで仕入れた際に発生する買掛金・未払金や会社の借金等を返済期間の長さによって、流動負債・固定負債の2つで構成されています。純資産は、 資産-負債=純資産

投稿日: 2025年4月30日2025年5月1日損益計算書とは? 損益計算書は、Profit(利益) and Loss(損失) Statement(報告書)=略してP/Lとも呼ばれています。一定期間における会社の収益と費用をまとめた財務諸表の一つです。つまり、会社が一定期間でどれだけ売り上げて(収益)、どれだけ費用を使って、いくら残った(収益-費用=利益)がわかる報告書です。 5つの利益とは? ①売上総利益 ②営業利益 ③経常利益 ④税引前当期純利益 ⑤当期純利益 売上総利益とは? 売上高から売上原価を引いた利益である。「粗利益」→ 粗利(あらり)とも呼ばれています。売上原価は、例えば、飲食店では売れた商品で使用した材料や調味料などが該当します。 営業利益とは? 売上総利益から販売費及び一般管理費を引いた利益である。販売費及び一般管理費には、人件費や広告宣伝費、通信費、接待交際費、消耗品費、減価償却費、家賃などがあります。会社の本業の活動で得た利益のことです。 経常利益とは? 営業利益から営業外の収益を足して、営業外の費用を引いた利益です。営業外収益は、本業以外の収益です。例えば、預金の利息や、株式の配当や、補助金収入など営業外費用は、本業以外での費用です。例えば、借入金の支払利息や有価証券の売却損や、現金売上を実査した際の不足していた現金など 税引前当期純利益とは? 経常利益に特別利益を足して、特別損失を引いた利益です。特別利益・損失は、会社の通常の活動では発生しない臨時的な利益や損失のことであり、固定資産の売却益や売却損など 当期純利益とは? 税引前当期純利益から、その期の法人税等を引いた利益です。最終的な利益になります。

投稿日: 2025年1月31日2025年2月1日ダイレクト納付とは? ダイレクト納付を知ってますか? 現在、国税の法人税、消費税、源泉所得税などの納付はどうやって納付していますか?金融機関に行って納付してますか?インターネットの環境とダイレクト納付が利用できる金融機関の口座があれば、利用できます。ダイレクト納付をするには、まずダイレクト納付の手続きが必要です。↓国税の場合、下記の国税のHPをご参照ください。G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁 ダイレクト納付のメリットは? ①窓口へ行く時間が省略!銀行へ行く往復の時間、銀行での待ち時間が省けます。②手数料が不要!クレジットカードで納付されいている方は、手数料がかかりますが、ダイレクト納付は、手数料はゼロ円です。③納付日の指定が可能!手続きした時に、即時納付だけでなく、納付期限内であれば納付日を指定できます。指定した日に、登録した金融機関の口座から引き落としされます。ただ、残高不足の場合は、納付が実行されないです。その場合、納期限が過ぎていると延滞税が発生する可能性があるので、ご注意ください。 国税も地方税もダイレクト納付してみませんか? 国税(e-tax)、地方税(el-tax)ダイレクト納付ができます。そのためには、まずダイレクト納付の手続きをしましょう。国税(e-tax)は、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」地方税(el-tax)は、「地方税共同機構ダイレクト納付口座振替依頼書」を各提出先へ、提出しましょう。提出後、ダイレクト納付が利用できるのに1ヶ月位かかる場合がありますので、余裕をもって事前に手続きしましょう。

投稿日: 2024年12月31日2024年12月31日申告書等の控え、収受日付印の押印の廃止はいつから? 令和7年1月から廃止 令和7年1月から、申告書等の控えに収受日付印の押なつを行いません。書面申告等における申告書等の提出(送付)の際は、申告書等の正本(提出用)のみを提出(送付)になります。申告書等の控えへ収受日付印の押なつは行いませんが、必要に応じて、ご自身で控えの作成及び保有、提出年月日の記録・管理が必要になります。 申告書等の提出事実及び提出年月日の確認方法について ◆e-Taxによる申告・申請手続e-Taxで申告等データの送信が完了した後、送信されたデータの受信通知がメッセージボックスに格納されます。受信通知では、申告書等を提出した者の氏名又は名称、受付番号、受付日時等を確認することができます。また、受信通知から電子申請等証明書の交付を請求することもできます。◆申告書等情報取得サービス(オンライン申請のみ)所得税の確定申告書、青色申告決算書及び収支内訳書について、書面により提出している場合であっても、パソコン・スマートフォンからe-Taxを利用してPDFファイルを無料で取得することができます。 なお、利用に当たっては、マイナンバーカードが必要です。 その他の書面提出を行った場合の申告内容等の確認方法は、国税庁のHPをご確認ください。⇩令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税庁

投稿日: 2023年11月30日2023年11月30日電子帳簿保存法について ~その1~ 電子帳簿等保存制度とは? 税法上保存等が必要な「帳簿」や「領収書・請求書」などを、紙ではなく電子データで保存することに関する制度をいい、3つの種類に区分されます。①電子帳簿等保存会計ソフト等で作成した帳簿や請求書等を紙ではなく電子データのまま保存する。②スキャナ保存取引先から受け取った紙の領収書・請求書等の書類をスマホやスキャナで読み取った電子データを保存する。③電子取引データ保存電子データでやり取りした注文書、請求書、領収書などを電子データで保存する。※上記のうち①と②は任意ですが、③は義務となります 2024年1月から電子データでの保存が必須 ①書類の保存義務 所得税法及び法人税では、取引に関して相手方から受け取った注文書、請求書・領収書等や相手方に交付したこれらの書類の写しの保存義務が定められています。①の保存義務者が電子取引を行った場合には、その取引情報を電子データにより保存しなければなりません。②電子取引電子取引とは、インターネットのホームページからダウンロードした請求書等のデータや、取引先から電子メールで送信されたファイルで添付された請求書等、クレジットカードの利用明細データ、取引先と共有しているクラウドサービス上で請求書等を授受などが該当します。上記の電子データの保存義務が、2024年1月1日からとなります。※あくまで電子データでやり取りしたものが対象であり、紙でやり取りしたものを電子データしなければならない訳ではない。※電子データで請求書を受け取った場合だけではなく、送った場合にも電子データ保存義務があります。

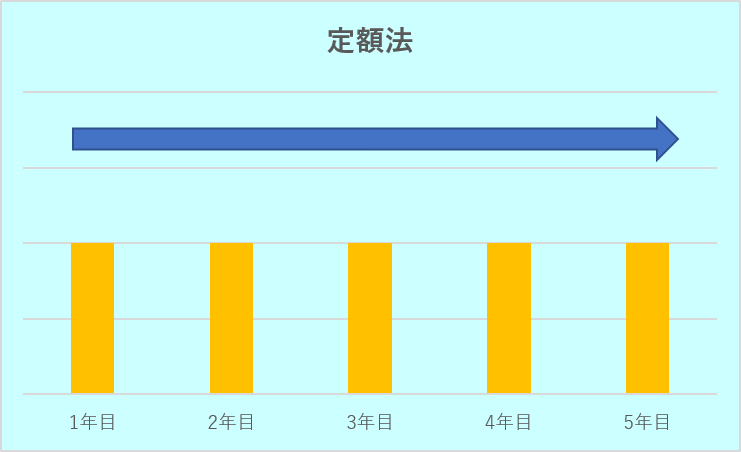

投稿日: 2022年1月8日2022年2月28日減価償却は、定額法?定率法?どちらがいい?! 減価償却とは? 事業などの業務のために用いられる建物、建物附属設備、構築物、機械装置、器具備品、車両運搬具などの資産は、一般的には購入後時とともにその価値が減少していきます。このような資産を減価償却資産といいます。減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費にします。この使用可能期間に当たるものとして法定耐用年数が各資産ごとに定められています。 減価償却とは、減価償却資産の取得に要した金額を法定耐用年数で年分の必要経費として分配していく手続きです。 償却方法は? ①定額法 償却できる金額が毎年一定 計算式:取得価格×定額法の償却率 ②定率法 償却できる金額が最初の年が多く、毎年逓減します 計算式:未償却残高×定率法の償却率 ※建物及び建物附属設備、構築物は、定額法※機械装置、器具備品、車両運搬具は、定額法・定率法のどちらか選択できる 定額法・定率法のメリット 定額法:毎年同じ減価償却なので、計算がわかりやすく、事業計画がたてやすい定率法:定額法よりも初期の段階で減価償却が大きいため、早く経費化できる あなたは、どちらを選択しますか? ※原則 個人の場合は、定額法 法人の場合は、定率法 ⇒償却方法を変更する場合は 減価償却資産の償却方法の届出書を提出する

投稿日: 2021年6月24日2022年2月28日株式会社と医療法人の違いはありますか? 大きな違いは!? ・剰余金の配当禁止 ・出資をしなくても社員になれる ・解散時に残余財産がある場合は国等に帰属 (余剰金の配当)株式会社は、業績に応じて株主への配当(分配可能額の範囲内)を任意に行う事ができます。医療法人は、医療法第54条に剰余金の配当をしてはならないと規定しています。※医療法人の非営利性の位置付けとして、医療機関等の運営により生じた利益(剰余金)を社員等へ分配することは禁止されています (株式会社の株主と医療法人の社員)株式会社は、出資者である株主による株主総会に於いて取締役の選任を行います。つまり所有と経営が分離されています。重要事項や決算報告は、株主総会で説明を行い、承認を得る事が必要となります。 これに対して、過措置型医療法人及び基金拠出型医療法人に於いても、医療法人の社員による社員総会で、理事の選任を行います。但し、資金を拠出しなくても社員になることが出来ることが、株式会社の株主とは大きく違う点です。 社員総会が医療法人の意思決定機関となっており、株式会社と同様に重要事項や決算報告を社員総会に報告し、承認を得る手続きが必要となります。 (解散時の残余財産)株式会社の解散する場合は、すべての債務を支払ってもまだ財産が残る(残余財産)場合は、株主に分配します。医療法人は、持分あり医療法人が解散した場合は、出資した割合に応じて、医療法人の中の財産の返還を求めることができますが、平成19年の改正医療法施行後に設立された基金拠出型医療法人が解散する場合、清算した後に残った財産(残余財産)の帰属先は、国・地方公共団体・医療法人、その他の医療を提供する者であって厚生労働省令で定めるものから選定しなければなりません。 ~その他、株式会社と医療法人の違い~【設立について】株式会社は、登記のみです。医療法人は、都道府県による認可を受け、その後登記が必要になります。【設立時期について】株式会社は、いつでも可能ですが、医療法人は、都道府県の認可のチャンスは、概ね年2回です。【役員の人数】株式会社の取締役は、1人以上。医療法人の理事は、3人以上。監事1人以上。※医療法人の監事は、医療法人の親族は就任できないために、なかなか監事をお願いする方が、見つからない場合も少なくありません。 【代表者の要件】株式会社は、代表取締役の要件はありません。医療法人の理事長は、医師また歯科医師のみです。 【株主(出資者)の議決権】株式会社は、株式数に応じて議決権はありますが、医療法人に於いて社員の議決権は、一人一票になります。 など・・・まだ、違いはあります。 個人から、法人成りを検討されている方は、設立時だけでなく、その先も見据えて法人化をご検討ください!

投稿日: 2021年6月1日2022年2月28日持分あり医療法人と持分なしの医療法人では、 交際費損金算入の限度額に、違いがある? 【交際費損金不算入の額】(1)資本金額または出資金額が1億円以下(事業年度終了日)の法人 損金不算入額は、次のいずれかの金額となります。 ①交際費等の額のうち、飲食に要する費用の50%に相当する金額を 超える部分の金額 ②800万円(事業年度が12ヶ月ある場合)を超える部分の金額 (2)資本金額または出資金額が1億円超(事業年度終了日)の法人 損金不算入額は、以下の金額となります。 ①交際費等の額のうち、飲食に要する費用の50%に相当する金額を 超える部分の金額 医療法人の場合は? (持分ありの医療法人)⇒出資金額が、1億円以下であれば、(1)資本金額または出資金額が1億円以下(事業年度終了日)の法人に該当します。※多くの持分ありの医療法人は、1億円以下と思われます。 (基金拠出型医療法人など、持分なしの医療法人)⇒持分なし医療法人は、出資金を有していません。 そのため、交際費の損金不算入の計算は、法人税法で 「出資の金額に準ずる額」というものが定められています。 この金額を出資金の額とみなして判定します。 「出資の金額に準ずる額」 (期末時の総資産簿価-期末時の総負債簿価-当期利益(または+当期損失))×60% 上記の計算で、 ⇒1億円以下か? 1億円超か? を判定します。 例えば、基金拠出型医療法人で、法人設立時に基金1,000万円であったとしても毎年利益が蓄積していくと、「出資の金額に準ずる額」が1億円超になる可能性があります。⇒交際費の800万円を超える部分の金額が損金不算入の選択ができなくなり、法人税の負担が増えることが、考えられます。毎年の資産及び負債の金額を注意しながら、計画的な経営をすることが必要になります。

投稿日: 2021年5月12日2022年2月28日10万円以上30万円未満の固定資産を少額減価償却資産で、一括で経費にするときの消費税は、税込み?税抜き?どっちなの? 「少額減価償却資産の特例」・・・中小企業者等が取得した資産の価額が、10万円以上30万円未満である減価償却資産は、青色申告書を提出する資本金又は出資金の額が1億円以下の法人等又は個人事業主で一定の要件を満たしたときに、その取得価額を一括で経費にすることができる制度です。 「30万円未満」の判断基準 ①免税事業者②課税事業者で税込経理を行っている事業者⇒①②の事業者は、税込金額で30万円未満かどうかで、判断します。③課税事業者で税抜経理を行っている事業者⇒③の事業者は、税抜金額で30万円未満かどうかで、判断します。 ※ただし、1年間で経費処理できる少額減価償却資産の取得価額の合計額が300万円(事業年度が12ヶ月未満の場合には月数按分が必要)を超えるときは、その取得価額の合計額のうち300万円に達するまでの少額減価償却資産の取得価額の合計額が限度額となります。 ※減価償却費の計上は、個人の場合は、強制的に償却しなければなりません。しかし、法人の場合は、会社の判断により償却限度額範囲内であれば任意で償却できる取扱いになっています。